中小M&Aにおける株式評価手法

公開日:

はじめに

2021年版中小企業白書によると、事業承継策の1つであるM&Aに対するイメージが向上し、件数も2019年に4,000件を超え過去最高となる等、増加傾向にあることが報告されています。

本稿では、「中小M&Aガイドライン(令和2年3月、中小企業庁)」から、中小M&Aで譲渡額を決める目安となる評価手法を紹介いたします。

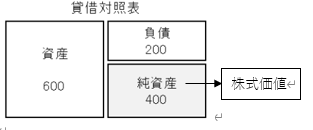

1.簿価純資産法

貸借対照表(以下B/S)の簿価純資産を株式価値とする手法です。関係者にとってイメージしやすく、コストをかけずに算定できます。

但し、簿価と時価が大幅に乖離している場合や簿外資産・負債がある場合等は、本来の価値を反映していないこともあります。

2. 時価純資産法(修正簿価純資産法)

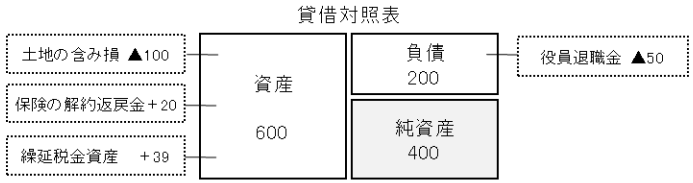

B/Sの資産・負債を時価評価(取得価額で計上されている土地を公示価格や鑑定価額で評価する等)し、簿外資産(保険の解約返戻金等)・負債(退職給付債務等)の時価も取り込んで算定した純資産を株式価値とする手法です。

対象会社の実態を把握するためには有効ですが、時価の算定にコストと時間を要します。

そこで、影響が大きい一部の資産・負債のみを時価評価する修正簿価純資産法を用いるケースもあります。

⇒資産600-土地の含み損100+保険の解約返戻金20-負債200-役員退職金50+繰延税金資産(実効税率34%で算定)44=時価純資産314

【年倍(買)法(ねんばいほう)】

時価純資産法(又は簿価純資産法)で算定した純資産に、数年分の任意の利益を加算した金額を株式価値とする手法です。

加算する利益の種類や年数は交渉によります。

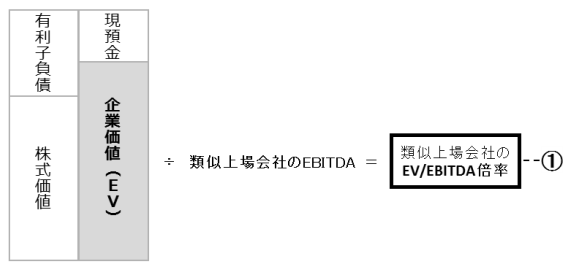

3.類似会社比較法(マルチプル法)

対象会社に類似した上場会社の企業価値(EV:エンタープライズバリュー)と財務指標から算定した評価倍率(EV/財務指標)を基に株式価値を算定する手法です。

財務指標としては「EBITDA(イービットダーやイービットディーエーと呼び、簡易的には営業利益+減価償却費で算定します)」が多く用いられます。

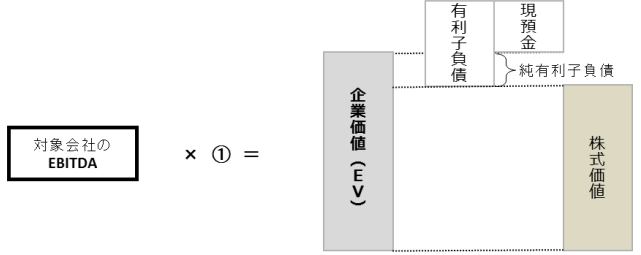

EV/EBITDA倍率法とは譲渡代金をEBITDAの何年分で回収できるのかを、類似上場会社から算出し、対象会社の株式価値を次のように算出します。

⇒EBITDA×EV/EBITDA倍率-(有利子負債-現預金)

(中小M&Aの場合、流動性を考慮し、30%程度ディスカウントするケースも多いです。)

選定する上場会社の適切性には注意が必要です。

【類似上場会社のEV/EBITDA倍率の算定】

【対象会社の株式価値の算定】

おわりに

中小企業庁が4月28日に取りまとめた「中小M&A推進計画」によれば、2023年度中を目途に“簡易な企業価値評価ツール”が提供される予定ですので、注目して参りたいと思います

(担当:竹内)