インボイス制度は消費税の仕入税額控除の金額を正しく計算するための制度として、2023年から導入された制度です。そして農協などが仲介する委託販売が多い農家や農業従事者は、インボイスの発行が免除される特例がいくつか設けられました。しかし、インボイス制度による影響や特例の内容があまり理解できていないという方も多いはず。そこで本記事ではインボイスによる影響と農家が利用できるインボイス制度の特例を解説します。

目次

インボイス制度(適格請求書等保存方式)とは

インボイス制度とは2023年10月1日から始まった消費税の仕入税額控除の金額を正しく計算するための制度です。買い手は仕入税額控除を適用するため、原則として売手から交付を受けたインボイス(適格請求書)を保存する必要があります。

それに対して売り手はインボイスを交付するために、事前にインボイス発行事業者)の登録を受けなくてはいけません。この登録を受けることで、課税事業者として消費税を申告する義務が発生します。

適格簡易請求書(簡易インボイス)とは?レシートでもいいのかを詳しく解説

農家・農業従事者はインボイスが必要?

農家・農業従事者は、必ずしもインボイスを発行する必要はありません。しかし納めるべき消費税額を計算するにあたり、取引先が仕入れ時に支払った消費税額の控除を受けるためには、インボイスが必要です。

インボイスは誰でも発行できるものではありません。事前に税務署に申請し、適格請求書発行事業者としての登録を受けた事業者のみが発行を認められています。

インボイスを発行できないことが原因で、市場やスーパーマーケットなどの取引先から取引を拒否されるケースも想定されます。

また、市場やスーパーからインボイス発行事業者への登録を勧められる可能性もあります。そのため、インボイス制度について十分に理解した上で登録をするか検討しましょう。

知っておきたいインボイス制度関連の用語

続いて、農家や農業従事者の方がインボイス制度を理解する上で知っておきたい用語についてまとめました。

用語 | 意味 |

仕入税額控除 | 課税事業者が、売上にかかる消費税額から、仕入れにかかった消費税額を差し引くこと |

免税事業者 | 基準期間における課税売上高が1,000万円以下の事業者。消費税の納税義務がない。 |

課税事業者 | 基準期間における課税売上高が1,000万円を超える事業者。消費税の納税義務がある。 |

簡易課税事業者 | 基準期間における課税売上高が5,000万円以下の事業者。消費税簡易課税制度選択届出書を提出することが条件 |

課税取引 | 以下の4要件をすべて満たす取引を意味する ①国内取引である ②事業者が事業として行う取引 ③対価をもらって行われる取引 ④資産の譲渡や資産の貸付けまたは役務の提供 |

課税期間 | 個人農業者の場合、暦年(1月1日から12月31日)を意味する |

基準期間 | 個人農業者の場合、前々年を意味する |

標準税率 | 軽減税率が適用されないものに適用される消費税率10% |

複数税率 | 軽減税率と標準税率のように、複数の税率が同時に存在すること |

これらの用語を理解しておけば、インボイス制度への対応や理解がスムーズにできるようになります。もし制度に関する不安やお悩みがある場合は、税理士への相談をおすすめします。

【農家・農業従事者向け】インボイス制度による影響

インボイス制度が与える影響は、その農家・農業従事者の立場によって変わってきます。以下では、インボイス制度による農家・農業従事者への影響について解説していきます。

対象 | 購入者側の仕入税額控除 | 影響 |

販売者が課税事業者 | × | 購入者側は取引の中止や農産物の価格引き下げ交渉の可能性あり |

販売者が免税事業者 | × | 消費税を納める義務が発生 |

仕入れ先の農家がインボイス発行事業者 | 〇 | 消費税額から仕入れにかかった消費税額を差し引くことが可能 |

仕入れ先の農家が免税事業者 | × | 消費税の負担が大きくなる |

インボイス制度は農家・農業従事者の方々にとって、販売と仕入れの両面で影響があります。制度の内容を正しく理解して適切な対応を取ることで、事業への影響を最小限に抑えて円滑な事業運営につなげられます。

もし不明な点があれば、税理士などの専門家に相談することを強くおすすめします。

インボイス制度における消費税の計算方法

以下では、インボイスに関わる3種類の消費税の計算方法についてまとめました。

原則課税 | 売上にかかる消費税額-仕入れや経費にかかる消費税額 |

簡易課税 | 売上にかかる消費税額-(売上にかかる消費税額×みなし仕入れ率) |

2割特例 | 売上にかかる消費税額-(売上にかかる消費税額×80%) |

インボイス制度導入後は、仕入税額控除の適用を受けるためにはインボイスの保存が原則です。計算方法を理解していれば、どのインボイスが控除対象となるのか、いくら控除できるのかを正確に判断できるでしょう。

インボイスで消費税の計算が変わる!端数処理や計算方法について

【農家・農業従事者向け】インボイス制度の特例

インボイス制度には、農家や農業従事者が利用できる特例があります。以下では、特に重要な3つの特例について簡単に解説します。

農協特例 | 委託販売において売り手がインボイスを発行するのではなく、仲介するJA(農協)などが買い手に対しインボイスを発行できる制度。 |

卸売市場特例 | 卸売市場が売り手の代わりにインボイスを発行する制度。卸売市場を通じた販売では、売り手がインボイスを発行するのが困難なため、交付義務が免除される。 |

媒介者交付特例 | 売り手と買い手の間に媒介者がいる委託販売において媒介者が売り手に代わってインボイスを発行できる特例。 |

協同組合特例 | 農協などに対し無条件委託方式かつ共同計算方式により販売を委託した場合、組合員から買い手に対するインボイスの交付義務が免除される特例。 |

少額特例 | 基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者は制度開始後6年間、税込1万円未満の課税仕入れについて、仕入税額が控除される制度。 |

2割特例 | インボイス制度を期に免税事業者からインボイス発行事業者となった事業者について、制度開始後3年間は納税額を売上税額の2割に軽減する措置。 |

これらの特例は、農業特有の流通構造や取引慣行に配慮して設けられた制度です。現在の取引形態に合わせてどの特例が利用できるのか、どのように活用すればメリットがあるのかを理解しておきましょう。

参考:農協・卸売市場への出荷分について|農林水産省(農協特例・卸売市場特例)

参考:農林漁業者・食品産業の事業者向けインボイス制度パンフレット(詳細版)|農林水産省(協同組合特例・少額特例・2割特例)

【税理士監修】個人事業主の消費税の扱いは?インボイス制度の免税業者や免除されているケースなど

農家・農業従事者がインボイス導入前にやるべきこと

ここからは農家や農業従事者がインボイス制度導入前にやるべきポイントについて解説します。

免税事業者がやるべきこと |

|

課税事業者がやるべきこと |

|

免税事業者は取引先から消費税相当分の価格調整や取引内容の見直しといった協議を持ちかけられる可能性があります。そのため、取引先と取引条件について取り決めをしておくと安心です。

すでに課税事業者である場合は管轄の税務署に申請手続きを行えば適格請求書発行事業者としてインボイスを発行できます。新たに税負担が発生するリスクを負うことなくインボイスを発行できるため、取引先に影響を与えることはありません。またインボイス発行ができないのを理由に取引を白紙にされたり、価格交渉を求められたりするリスクを回避できます。

【税理士監修】インボイス制度対応やらないとどうなる?メリット・デメリットを具体的にわかりやすく解説!

適格請求書発行事業者になるための方法

以下では、適格請求書発行事業者になるための登録手続きの流れについて簡単に説明します。

登録申請書の作成

国税庁の公式サイトから「適格請求書発行事業者の登録申請書」をダウンロードします。主な記載事項は以下の通りです。

- 提出日

- 所轄税務署

- 申請者住所

- 納税地

- 事業者名

- 代表者氏名(個人事業主の場合は氏名)

- 法人番号(法人の場合)

- 事業者区分

- 登録要件の確認

税務署への提出

以下のいずれかの方法で提出します。

- 管轄の税務署へ直接持参

- 管轄地域のインボイス登録センターへ郵送

- e-Taxによる電子申請

直接持参または郵送の場合は、本人確認書類など身分証明書の提示または写しの添付が必要です。e-Taxの場合はマイナンバーカードでログインし、申請データを送信します。

審査・登録・公表

税務署にて審査が行われます。登録が完了すると登録簿に記録されて「インボイス制度適格請求書発行事業者公表サイト」に以下の情報が公表されます。

- 氏名または名称及び登録番号

- 登録年月日

- 本店または主たる事務所の所在地(法人の場合)

- 国内において行う資産の譲渡等に係る事務所等の所在地(国外事業者の場合)

登録完了の通知

直接持参または郵送の場合は後日税務署から登録番号と登録手続き完了の通知書が送付されます。e-Taxの場合は、登録したメールアドレスに通知データ格納のメールが届きます。メールの案内に従ってe-Taxにログインし、通知データを確認してください。

【農業・農業従事者向け】インボイスの作り方

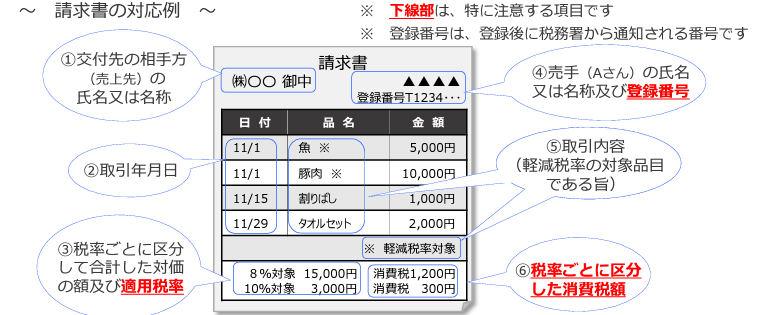

「具体的にインボイスはどうやって作ればいいのか分からない」とお悩みの方も多いのではないでしょうか。実は「インボイス」という名称の書類を新たに作成する必要はありません。現在の請求書や領収書等に不足する項目を追加するイメージで作成してください。

請求書の対応例を見てみましょう。

出典:農業所得者のみなさまへ インボイス制度が始まります!|国税庁

特に様式の定めはなく、手書きであっても上記の①から⑥までの記載事項を満たしていればインボイスになります。また1枚だけですべての記載事項を満たさなくとも、複数の書類全体で記載事項を満たしていればインボイスとすることも可能です。

農家・農業従事者のインボイス制度にまつわるよくある質問

最後に農家・農業従事者のインボイス対応に関するよくある質問についてまとめました。以下の内容を参考に、インボイス対応の準備を進めましょう。

免税事業者と課税事業者のどちらになるべき?

もし取引先の消費税負担を軽減したい場合は、インボイスが発行できる課税事業者になるのがおすすめです。取引先との関係を継続したい方や新規の取引先を探す際に免税事業者と差別化を図りたい人にも向いています。

逆にもし取引先に個人・免税・簡易課税事業者が多い場合は免税事業者のままで良いケースもあります。

取引先に簡易課税事業者が多い場合はどうすればいい?

取引先の多くが簡易課税事業者の場合は、そもそも実額による仕入税額控除を受けていません。そのため、インボイス制度に対応する必要はありません。

独占禁止法などの問題となる行為にはどんなものがある?

問題となる行為としては、自社の都合のみで仕入価格を一方的に引き下げる行為が挙げられます。これは、優越的な地位の濫用とみなされる可能性があるので要注意です。

また取引先が一方的な価格引き下げ要請に応じないことを理由に、取引を打ち切る行為も問題となるケースがあります。

参考:農林漁業者・食品産業の事業者向けインボイス制度パンフレット(詳細版)|農林水産省

【税理士監修】インボイス制度について「よくある質問」を図解でわかりやすく解説!

まとめ

新たに誕生したインボイス制度によって、農家は新たな対応を迫られることとなりました。そのため、農家の方は自分たちが免税事業者と課税事業者のどちらになるべきかを決めた上でインボイスに対応する必要があります。今回紹介した特例も活用して、自身の農業運営に最適な対応を検討してみてください。

しかし、インボイス導入の方法や特例の内容などでお悩みの農家の方も多いのではないでしょうか。もしインボイス関連のお悩みがある方は、税務に関する専門的な知識を持つ税理士に相談してみましょう。小谷野税理士法人では、農家の方々に向けたインボイス制度に関するあらゆるお悩みの相談やご依頼が可能です。まずは一度、お気軽にご相談してみてください。