債務控除で相続税が軽減できる?注意点と計算の仕組みを徹底解説

債務控除とは、相続税の申告を進める際に被相続人が生前に抱えていた借入金や未払いの費用を、相続財産から差し引いて税額を軽減できる仕組みです。

正しく理解しておくことで、相続税の負担を抑えられる効果が期待できます。一方で内容を誤ると控除が認められず、余分な税金を支払う可能性もあります。

この記事では、相続税における債務控除の基本的な仕組みから、認められる債務と認められない債務の違い、申告時に注意すべき点までをわかりやすく解説します。

目次

相続税の「債務控除」とは?基礎からわかる仕組み

相続税の「債務控除」とは、相続財産の総額(遺産総額)から、被相続人が亡くなった時点で確実に存在している債務を差し引くことにより、課税対象となる財産を減らす制度です。

具体的には、たとえば被相続人が住宅ローンや未払税金、未払医療費などの債務を抱えていた場合、その残高を遺産総額から差し引くことができます。

ここでは相続税の債務控除について、より詳しく解説します。

債務控除とは借金などを差し引いて課税対象を減らす制度

被相続人(故人)が残していた借入金や未払いの費用、すなわち「債務」は、相続税の計算上、遺産総額から差し引くことが認められています。

この債務控除の仕組みによって、見かけ上の遺産額がそのまま課税対象にならず、“純資産”を基に税額を算定できるのです。

債務控除の対象となる可能性があるのは、主に以下のような債務です。

- 金融機関の借入金や未払いの税金

- 未払いの医療費

ただし、控除が認められるにはその債務が「相続開始時点で確実に存在していること」が条件です。債務控除を正しく活用すれば、相続税の負担を軽くできる可能性が高くなるため、控除対象となる債務を見落とさず整理しておくことが重要です。

債務控除の目的と法的根拠

債務控除には「遺産から借金などを差し引くことで、真の“純資産”に対して税をかける」という目的があります。

つまり、相続税の課税対象を単なる遺産額ではなく、被相続人が抱えていた正当な債務を反映した実質的な相続財産とするわけです。

法的に債務控除の根拠は相続税法にあります。さらに相続税法の基本通達などで、借入金や未払金などの債務の範囲や認定要件が定められています。

この制度により相続人は、単純に遺産を受け継ぐだけでなく、被相続人が残した責務(債務)も考慮しながら適切な税負担を計算できるようになります。

債務控除の対象となるもの|認められる債務の具体例

ここからは、債務控除の対象となるものを具体的にみていきます。

相続税で控除できる主な債務の種類

相続税で控除できる主な債務には、主に以下のようなものがあります。これらは「相続開始時点で存在し、確実と認められる債務」であることが条件です。

種類 | 内容 |

住宅ローン・事業用借入金 | 相続開始時の残高や未払利息を控除可能 |

未払税金・医療費・公共料金 | 被相続人が支払う義務を負っていたもの |

保証債務 | 主債務者が弁済不能の場合のみ認められる |

保証債務については、原則として控除対象とならないとされています。これは保証債務は主たる債務者に求償できる性質を持つため、債務としての確実性が低いと判断されるからです。

ただし、主たる債務者が弁済不能となっており、保証人が負担せざるを得ないと認められる部分については、控除が認められることがあります。

参考:No.4129 相続財産から控除できる葬式費用|国税庁

債務控除の対象にならない負債とは?

債務控除の対象にならない負債には、以下のようなものがあります。これらを控除対象として申告しても、税務上否認される可能性が高いため注意が必要です。

- 被相続人の死亡により自然消滅する債務

- 葬式費用の一部(香典返しや墓石・仏壇の購入費用は除く)

- 親族間貸借で契約書などの裏付けがない借金

特に親族間貸借で契約書などの裏付けがない借金は、実態の証明ができなければ「確実な債務」と認められず、控除対象にならないことがあります。これらを見落とすと、合法と思われる控除も否認されて、追加課税を招くリスクがあるため注意しましょう。

債務控除の計算方法と相続税の軽減効果

ここからは、債務控除の計算方法と相続税の軽減効果について、それぞれ詳しく解説します。

相続財産と債務の差引で課税価格を算出

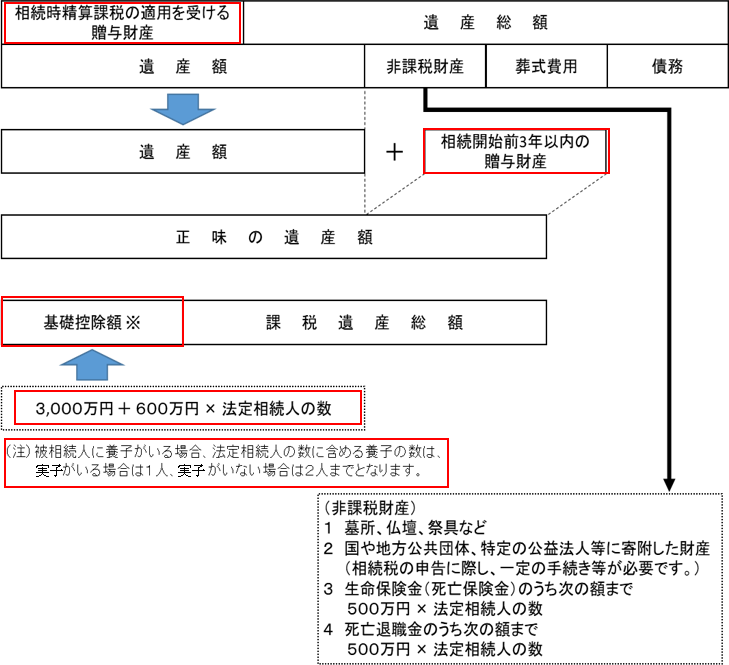

債務控除を活用した相続税の計算では、相続財産の総額から債務や葬式費用などの控除対象額を差し引いて課税価格を算出します。この仕組みにより、実際に相続人が取得する正味財産に対して適正な課税が行われるのです。

相続税の課税対象額は「相続財産の総額-債務控除額-基礎控除額」という計算式で求められます。

例えば、総資産1億円で借入金などの債務が3,000万円だった場合の手順について考えてみましょう。

まず、1億円から3,000万円を差し引いて正味財産7,000万円を算出します。この金額から基礎控除額3,600万円(法定相続人1人の場合)を差し引くことで課税対象額を出すことができます。このケースを計算式に当てはめると以下のようになります。

1億円 ー 3,000万円ー3,600万円=課税対象額3,400万円 |

債務控除を適用しない場合、1億円から基礎控除額3,600万円を差し引いた6,400万円が課税対象となるため、3,000万円の債務控除により課税対象額が大幅に減少します。

この差額に相続税率を乗じた金額が、実際の税額軽減効果というわけです。

関連記事:【税理士監修】遺産への相続税はいくらまで無税になるのか。控除や減税のポイントを解説

相続人が複数いる場合の按分計算の注意点

被相続人の債務は、相続財産全体に発生したものとして扱われます。したがって、各相続人への控除額は、各自の取得割合(法定相続分や遺産分割で定められた割合)に応じて按分して計算するのが通例です。

例えば、遺産を長男6割、次男4割で分けるとき、債務控除もその比率で按分します。 ただし遺言や包括遺贈で取得割合が異なるケースでは、その内容に応じた按分が必要です。

さらに、債務のうち「その人の負担すべき部分」が確定していないときは、法律に定められた割合で処理することになる点に注意が必要です。

関連記事:遺産分割後に発覚した債務の扱いは?事前に押さえるべきポイントも解説

債務控除を適用する際の注意点と否認リスク

では債務控除を適用する際には、どのような点に注意しなければいけないのでしょうか。以下の3点に注目して、債務控除を適用する際の注意点と否認リスクを解説します。

- 形式的な契約では認められないケースもある

- 相続開始直前の借入金に注意

- 相続人が支払わない場合の扱い

1.形式的な契約では認められないケースもある

形式だけの契約では、債務控除が認められない可能性があります。具体的には、親族間貸借において返済期日や利息が定められておらず、「いつ払うか分からない」「催促はしない」という約束をしていたケースです。

この場合は税務署から「実質は贈与」として扱われる恐れがあります。こういったリスクを低減するには、実務上、借用証書や金銭消費貸借契約書を残し、振込記録や利息支払いの実績を示せるようにしておくことが重要です。

また無利息で貸付をしていた場合、通常利率での利息相当額が「みなし贈与」とされ、贈与税扱いされることもあります。

こうした否認リスクを防ぐには、返済計画や振込履歴といった契約の実態を整えることが不可欠です。

2.相続開始直前の借入金に注意

相続開始直前の借入金は、慎重な判断が求められます。税務当局から「相続税を軽くするために意図的に借入を行った」と見なされると、その債務控除を否認する可能性があるためです。

具体的には、被相続人が亡くなる直前に借入金を増やしていた場合、その正当性を立証できる証拠を集めておく必要があります。相続手続きでは、借入の発生日や契約書の有無、その返済計画・実行状況を証明する書類を準備しておくことが不可欠です。

3.相続人が支払わない場合の扱い

相続人が債務を実際に支払わない場合、税務調査において債務控除の実在性が否定されるリスクがあります。債務控除が認められるには、被相続人が死亡時点で確実に存在した債務であることに加え、相続人が現実にその債務を承継し、支払う意思と能力があることが求められるためです。

形式上は債務が存在していても、相続人が長期間にわたって返済を行わない場合や、債権者が取り立てを行っていない場合、税務当局から「確実と認められる債務」ではないと判断される可能性があるでしょう。

債務控除を確実に適用するためには、相続開始後も定期的な返済を継続し、振込記録など客観的な証拠を残しておくことが重要です。さらに税務調査に備えて、債務の実在性を立証できる書類を整備しておく必要があります。

債務控除の手続きと必要書類

ここからは、債務控除の手続きと手続きに必要な書類を解説します。

相続税申告で提出すべき主な資料

相続税申告で債務控除を受けるためには、債務の存在と金額を証明する書類の提出が求められます。金融機関からの借入については、以下のような書類の準備が必要です。

- 借用証書

- 返済計画表

- 相続開始時点の残高証明書

これらの書類が債務が確実に存在し、その金額が明確であることを税務署に示す証拠となります。

個人間の貸借については、借用証書や振込履歴などの支払済み明細書が重要な証拠となります。口約束による借入では債務控除が認められないケースが多いため、契約内容を明確に示す書面が求められます。未払金については請求書や納付書、クレジットカードの利用明細書なども必要書類となります。

債務の確認を行うタイミング

債務の確認は相続開始後できるだけ早く着手することが重要です。相続発生から3か月以内に相続放棄の判断をする必要があるため、速やかに被相続人の財産と債務の全体像を把握しなければならないからです。

被相続人が亡くなった直後、まず確認すべきなのは以下のような資料です。

- 通帳・預金出納記録

- 借入契約書・ローン残高証明

- 過去の確定申告書や所得税申告書

これらを確認することで、被相続人が生前にどのような債務を負っていたかの足がかりになります。

続いて、相続開始の届出や法定相続人が確定した後、相続税申告書を作成する段階で、債務が本当に存在したか、各債権者から残高証明書を取得し、債務の期限・支払状況を整理します。

特に、相続開始時点(死亡日)に確定している債務でないと、債務控除の対象とはならないため注意が必要です。

まとめ

債務控除は、相続税を適正に計算するうえで欠かせない制度です。被相続人が残した借入金や未払い金、葬式費用などの「マイナスの財産」を遺産総額から差し引くことで、課税対象を減らすことができます。

ただし、控除できる債務には「相続開始時点で確実に存在していること」が条件です。形式だけの契約や支払い実績のない債務は認められない可能性があります。また、葬式費用もすべてが控除対象になるわけではなく、税法基本通達で定められた範囲に限定されます。

債務控除の可否について専門家の意見が必要な場合は、早めに税理士に相談しましょう。

相続税申告は『やさしい相続相談センター』にご相談ください。

相続税の申告手続きは初めての経験で不慣れなことも多くあると思います。

しかし適正な申告ができなければ、後日税務署の税務調査を受け、思いがけず資産を失うこともある大切な手続きです。

やさしい相続相談センターでは、お客様の資産をお守りする適切な申告をサポートさせていただきます。

初回相談は無料です。ぜひご相談ください。

また、金融機関や不動産関係者、葬儀関連企業、税理士・会計士の方からのご相談やサポートも行っております。

小谷野税理士法人の相続専門スタッフがお客様へのサービス向上のお手伝いをさせていただきます。

監修者

山口 美幸 小谷野税理士法人 パートナー税理士・センター長

96年大手監査法人入社、98年小谷野公認会計士事務所(小谷野税理士法人)入所。

【執筆実績】

「いまさら人に聞けない『事業承継対策』の実務」(共著、セルバ出版)他

【メッセージ】

亡くなった方の思い、ご家族の思いに寄り添って相続の手続きを進めていきます。税務申告以外の各種相続手続きも、ワンストップで終了するように優しく対応します。