会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和2年度税制改正大綱において、主に富裕層の間で行われてきたとされる、

海外中古不動産を利用した節税対策を制限するための措置が盛り込まれました。

その改正内容について以下ご紹介します。

1.改正の経緯

以前より、海外中古不動産を利用して所得税を減少させる節税対策が横行したため、

会計検査院が過去の検査報告において問題視していました。

不動産所得の必要経費には減価償却費が含まれるため、償却費を多く計上できれば、

不動産所得に損失が生じ、給与所得等との損益通算によって所得が減ることになります。

償却費計算においては、中古建物の場合、法定耐用年数に代えて、

使用可能期間として見積もった年数によることができ、さらにその見積が困難な場合は、

いわゆる簡便法(下記2.①②)によって計算した年数によることができます。

簡便法では20%という割合が用いられ、特に法定耐用年数の全部を経過した資産の場合、

計算される耐用年数は相当短いため、早期に多額の償却費を計上することが可能となり、

不動産所得に損失を生じさせる要因となります。この簡便法は、国外の中古建物についても、

国内の場合と同様に適用されます。

簡便法は国内の資産を想定して設けられたものと思料される一方、

アメリカや英国の住宅は築後長期間が経過しても価値の下落が起こりにくく、

そのような中古建物については簡便法により算定された短い耐用年数が、

建物の実際の使用期間に適合していないおそれがある、と会計検査院は指摘しました。

加えて、海外では日本に比べ不動産に占める建物価格の割合が大きく、

償却費が大きくなる傾向にあります。

以上のような性質に着目して償却費を多く計上するという、

海外中古不動産による節税対策を制限するため、

今回の税制改正案への反映に至ったと考えられます。

2.改正の概要

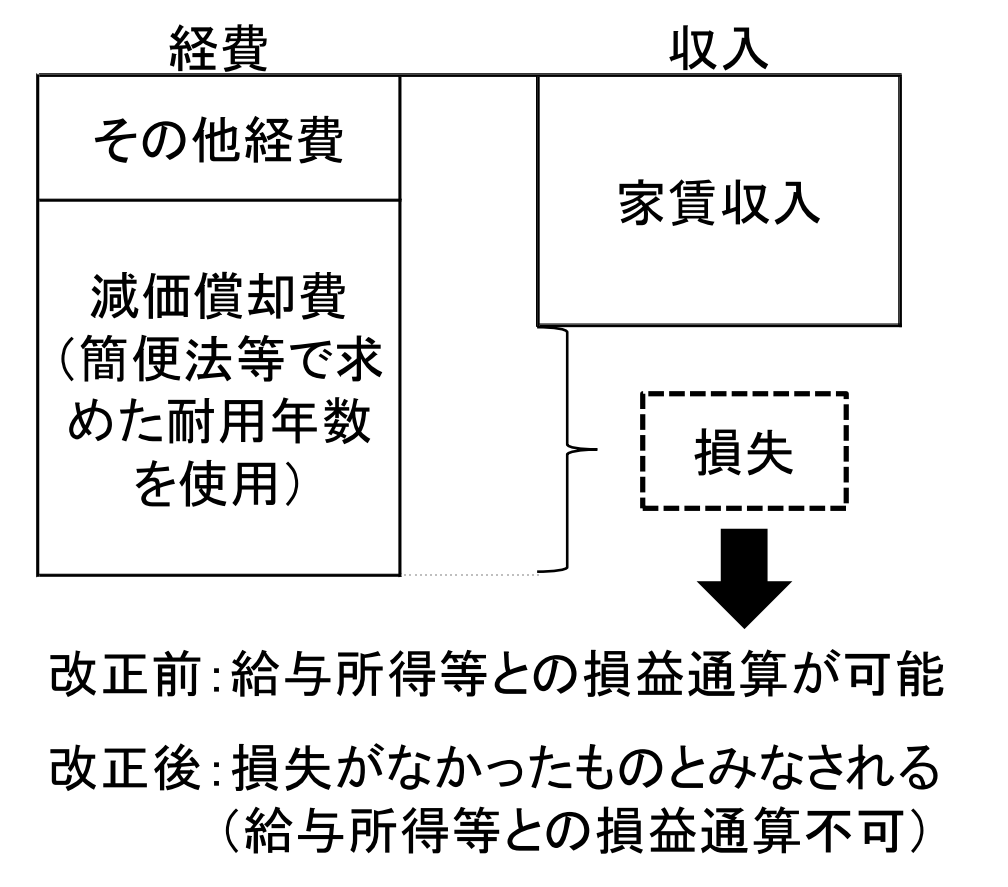

2021年以後の各年において、以下の特例が適用となります。

(1)国外中古建物(*1)から生じる不動産所得の損失の金額があるときは、

その国外不動産所得の損失の金額(*2)のうち、

国外中古建物の償却費部分は生じなかったものとみなされます。

*1「国外中古建物」とは、個人の不動産所得を生ずべき業務の用に供した国外にある建物のうち、

償却費を計算する際の耐用年数を次の方法により算定しているものをいいます。

| ①法定耐用年数の全部を経過した資産

→「法定耐用年数×20%」により耐用年数を計算 ②法定耐用年数の一部を経過した資産 →「法定耐用年数-経過年数+経過年数×20%」により耐用年数を計算 ③業務の用に供した時以後の使用可能期間を耐用年数とする (一定の場合除く) |

*2「国外不動産所得の損失の金額」とは、国外中古建物の貸付けによる損失の金額

(その国外中古建物以外の国外不動産等から不動産所得が生じている場合には、

損益通算してもなお控除しきれない損失の金額)をいいます。

(2)上記(1)の適用を受けた国外中古建物を譲渡した場合の譲渡所得の計算上、

取得費から控除する償却累計額からは、上記(1)によりなかったものとみなされた償却費が

除かれます。

すなわち、なかったものとみなされた償却費の分だけ取得費が大きくなり、

譲渡所得が小さくなります。

【改正後イメージ】

おわりに

上記改正は既に保有している不動産についても適用される見込みであり、

保有方針等に重要な影響を与えると考えられます。(担当:伊藤)