会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和6年度の税制改正によって、従前の外形標準課税の対象法人に関して改正されましたので、注意点をご説明させていただきます。

1.適用時期

令和7年4月1日以後開始事業年度から適用

2.減資への対応

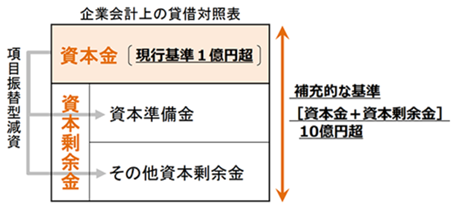

以下の要件を全て満たす法人は、外形標準課税の対象となります

・前事業年度に外形標準課税の対象であった法人

・事業年度の終了の日時点の資本金の額が1億円以下

・事業年度の終了の日時点の払込資本の額(資本金と資本剰余金の合計額)が10億円超

3.経過措置(駆け込み減資への対応)について

施行日(令和7年4月1日)以後最初に開始する事業年度(=最初事業年度)については、次のようなケースではたとえ前事業年度(令和6年事業年度)に外形標準課税の非対象法人であったとしても、外形標準課税の対象となります。

引用:総務省

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_05.html

おわりに

今回の改正により、従来は資本金減資を期中にすれば外形標準課税対象外とされていたところ、施行日以後は、例え資本金減資しても払込資本の額(資本金+剰余金)が10億円超であれば外形標準課税対象となるため注意が必要です。

(担当:渡邊)

![]()