会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2025年度税制改正大綱のうち、今回は「中小企業者等の軽減税率の延長及び見直し」及び「防衛特別法人税(仮称)の創設」について解説します。

1.中小企業者等の軽減税率の延長及び見直し

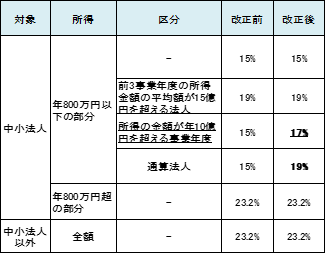

中小企業者等の 800 万円までの所得に適用される軽減税率の特例は、リーマン・ ショックの際の経済対策として、平成21年4月1日から平成23年3月31日までの間に開始する各事業年度において認められる時限措置として始まり、適用期限の延長を繰り返してきました。

今般、賃上げや物価高への対応に直面している中小企業の状況を踏まえ、さらに適用期限が2027(令和9)年まで2年延長されます。

一方で、所得の金額が年10億円を超える中小企業等については、軽減税率が現行の15%から17%へ引き上げられます。

【図1 法人税の改正前後比較表】

2.防衛特別法人税(仮称)の創設

安全保障環境の変化を踏まえ、わが国の防衛力を抜本的に強化する観点から、安定した財源を確保する目的で新たに防衛特別法人税(仮称)が創設されます。

具体的な内容は、以下のとおりです。

(1)納税義務者

法人税を納めるすべての法人

※人格のない社団等や法人課税信託を引き受ける個人を含みます。

(2)課税範囲

各事業年度の基準法人税額

(当面の間、時限措置として実施)

(3)税額の計算方法

① 課税標準法人税額に税率4%を乗じて算定する

② 課税標準法人税額は、基準法人税額から基礎控除額を差し引いて算出する

③ 以下の制度を適用せずに計算した各事業年度の法人税額を基準とする

イ.所得税額控除

ロ.外国税額控除

ハ.分配時調整外国税相当額控除

ニ.仮装経理に基づく過大申告の場合の更正に伴う法人税額の控除

ホ.戦略分野国内生産促進税制(特定産業競争力強化商品)の税額控除及び通算法人の仮装経理による加算措置

ヘ.控除対象所得税額等相当額控除

④ 基礎控除額は年500万円とする(通算法人の場合は基準法人税額の比率に応じて按分)

※期限内申告額が異なる場合、原則として期限内申告時の基準法人税額を用いて按分

⑤ 以下の税額控除は適用される

イ.外国税額控除

ロ.分配時調整外国税額相当額控除

ハ.仮装経理に基づく過大申告の場合の更生に伴う防衛特別法人税額の控除

ニ.控除対象所得税額等相当額控除

(4)適用時期

2026年4月1日以後に開始する事業年度より適用

おわりに

今回ご紹介した改正は、法人について税負担を強化する内容となっています。中小法人であっても所得が10億円を超える企業等では増加額が大きくなります。

一方、経営強化税制等の制度は拡充されているため、専門家に相談するなどして、自社に適した制度を活用されることをお勧めします。

(担当:園田)

![]()