会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2025年度税制改正大綱のうち、今回は「中小企業経営強化税制の拡充及び延長」について解説します。

1.中小企業経営強化税制の概要

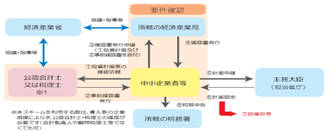

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象設備の取得や製作等をした場合に、100%の特別償却又は取得価額の10%の税額控除(資本金の額等が3,000万円超1億円以下の法人は7%)が選択適用できるものです。

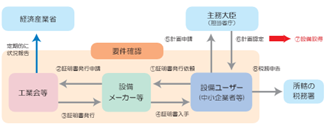

対象となる設備には、①生産性向上設備(A類型)、②収益力強化設備(B類型)、又は③経営資源集約化設備(D類型)の3つの区分があり、それぞれ手続きや要件などが異なります。

① A類型の場合

② B・D類型の場合

2.令和7年度の改正内容

適用期限が2027年3月31日まで2年間延長され、以下の通り改正されます。

(1)特定経営力向上設備等の範囲の見直し

(ア)生産性向上設備(A類型)の経営力向上の指標の評価方法が見直されます。

(イ)収益力強化設備(B類型)の投資計画における年平均の投資利益率の要件が5%から7%以上へ引き上げられます。

(ウ)経営規模拡大設備(B類型の拡充)の追加要件により、売上高100億円超を目指す投資計画に基づく設備の対象に一定の建物及びその附属設備が追加されます。

(2)追加された建物及びその附属設備の税制措置

(ア)特別償却について、給与増加割合5%以上(5%以上)増加した場合には取得価額の15%(25%)の割合とされます。

(イ)税額控除について、給与増加割合5%以上(5%以上)増加した場合には取得価額の1%(2%)の控除率とされます。

なお、給与増加割合2.5%未満の場合には特別償却及び税額控除は適用できません。

(3)その他の変更点

① デジタル化設備(C類型)は廃止とし、暗号資産マイニング業用設備は除外とされます。

② 一定の改正後の食品等の流通の合理化及び取引の適正化に関する法律の認定を受けた持続的供給事業活動計画(仮称)に記載された経営力向上設備等が対象に追加されます。

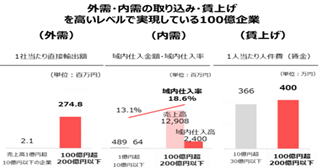

3.売上100億円を目指す企業への税制措置の意義

売上高100億円超の中小企業(「100億企業」)が、外需と内需を取り込み、収益を上げて生産性を向上させ、賃上げも実現していることから、このような企業を目指す中小企業の成長を促すものです。

おわりに

引き続き、中小企業の事業承継やこども・子育て支援を後押しするため、適用要件の緩和や適用期限を延長する改正が予定されています。

この機会に、改めて制度の活用をご検討ください。

(担当:福井)

![]()