会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

出入国在留管理庁の発表によると、令和6年6月現在における在留外国人の人数は358万人に達し、過去最高を更新しました。

相続が発生した時に、日本に居住する外国人相続人の方の取り扱いはどうなるのでしょうか。

今回は相続税の納税義務者と課税財産の範囲について解説します。

1.相続税の納税義務者

相続税の納税義務者は下記5つの納税義務者に分類されています。

(1)居住無制限納税義務者

相続や遺贈で財産を取得した人で、財産を取得した時に日本国内に住所を有している人

(その人が一時居住者である場合には、被相続人が外国人被相続人または非居住被相続人である場合を除く。)

(2)非居住無制限納税義務者

相続や遺贈で財産を取得した人で、財産を取得した時に日本国内に住所を有しない次に掲げる人

(a) 財産を取得した時に日本国籍を有している人の場合は、次のいずれかの人

(イ) 相続の開始前10年以内のいずれかの時において日本に住所を有していたことがある人

(ロ) 相続の開始前10年以内のいずれの時においても日本に住所を有していたことがない人(被相続人が外国人被相続人又は非居住被相続人である場合を除く)

(b) 財産を取得した時に日本国籍を有していない人(被相続人が外国人被相続人又は非居住被相続人である場合を除く)

(3)居住制限納税義務者

相続や遺贈で日本国内にある財産を取得した人で、財産を取得した時に日本国内に住所を有している人((1)の人を除く)

(4)非居住制限納税義務者

相続や遺贈で日本国内にある財産を取得した人で、財産を取得した時に日本国内に住所を有しない人((2)の人を除く)

(5)特定納税義務者

上記(1)~(4)のいずれにも該当しない人で贈与により相続時精算課税適用財産を取得した人

2.課税財産の範囲

(1)無制限納税義務者

相続又は遺贈により取得した全ての財産

(2)制限納税義務者

相続又は遺贈により取得した財産で日本国内にあるもの

(3)特定納税義務者

相続時精算課税適用財産

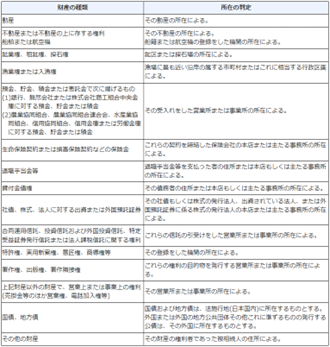

3.財産の所在地の判定

課税財産の所在地の判定は、下記のとおりです。

参照:No.4138 相続人が外国に居住しているとき(国税庁)

おわりに

相続税の納税義務者はその人の国籍や居住国により課税財産の範囲が異なってきます。

特に被相続人、財産取得者の中に外国人の方が関わっている相続は実務上慎重な判断が求められてきます。

(担当:菅原)

![]()