会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和6年4月に消費税法等の一部が改正されました。

この改正により、外国法人や国外事業者等の納税義務判定が厳格化されましたので、その一部をご紹介いたします。

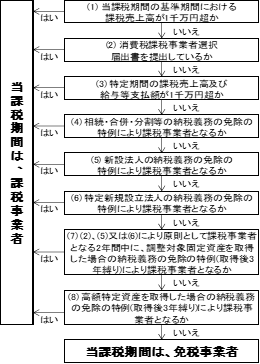

1.納税義務者の判定について

納税義務者の判定については下記の流れで判定いたします。

このフローチャートのうち、国外事業者等について(3)、(5)、(6)の判定について今回の改正により判定が厳格化されております。

2.国外事業者における「特定期間の課税売上高による納税義務の免除の特例」の見直し

フローチャート(3)の判定の際、国外事業者については、「特定期間」における1,000万円の判定を、給与等支払額(日本の所得税の対象となるもの)の合計額により行うことはできないこととされました。

このため、国外事業者においては、「特定期間」における課税売上高が1,000万円を超える場合、給与等支払額の合計額にかかわらず、納税義務は免除されないこととなります。

給与等支給額が少なくなりがちな国外事業者に対して有利な規定であったため厳格化されました。

3.外国法人が国内において事業を開始した場合の納税義務の免除の特例の見直し

フローチャート(5)(6)に関連する改正です。

その事業年度の基準期間がある外国法人が、当該基準期間の末日の翌日以後に、 国内において課税資産の譲渡等に係る事業を開始した場合には、当該事業年度は基準期間がないものとみなすこととされました。

このため、当該事業年度の開始の日における資本金の額又は出資の金額が 1,000万円以上である場合、並びに資本金の額又は出資の金額が 1,000 万円未満であって下記4の特定新規設立法人の要件を満たす場合は、当該事業年度に含まれる各課税期間の納税義務が免除されないこととされました。

こちらも資本金の額が多い外国法人が日本で事業を開始した場合等について、より厳格な判定が追加されました。

4.「特定新規設立法人の納税義務の免除の特例」における判定対象者に係る金額基準の見直し

フローチャート(6)に関連する改正です。

今般の改正により、「判定対象者」の「基準期間相当期間」における課税売上高が5億円を超える場合又は売上金額、収入金額その他の収益の額の合計額が、国外におけるものも含め50億円を超える場合とされました。

そのため、取引規模の大きな国外事業者等が日本で子会社を設立する場合等について厳格化されました。

おわりに

上記改正は令和6年10月1日以後に開始する課税期間から適用されます。

他にも国外事業者等については、恒久的施設を有しない国外事業者における簡易課税制度及び2割特例の適用の見直し等がございます。

詳細は下記のURLをご覧ください。

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/r06kaisei.pdf

(担当:瀧)

![]()