会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

前回(2024年10月10日発行 https://koyano-cpa.gr.jp/archives/knowledge/16896 )は種類株式を活用したベンチャーファイナンスについて解説しました。

今回は、種類株式(みなし清算条項付)の価値評価方法を解説します。

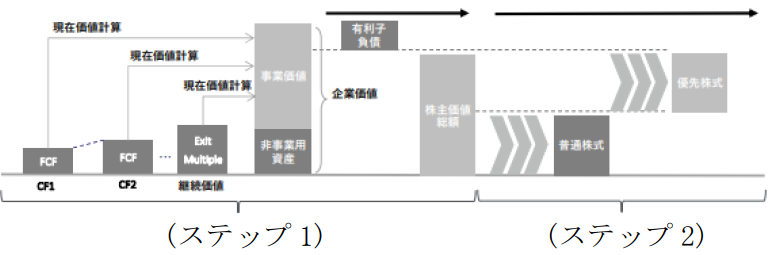

1.全体像

種類株式の価値評価は、(ステップ1)まずインカム・アプローチやマーケット・アプローチで発行会社の株主価値総額を計算し、(ステップ2)計算された株主価値総額を優先株式等の種類株式や普通株式にそれぞれ配分することにより行われます。

そして、配分方法としての種類株式の価値評価方法として、①現在価値法(CVM)、②オプション価格法(OPM)、③確率加重期待収益法(PWERM)、④それらを組み合わせたハイブリット法の4つが挙げられます。

2.種類株式の価値評価方法とその特徴

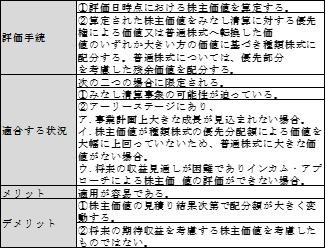

(1)現在価値法(CVM)

評価基準日現在の株主価値を、みなし清算時の優先分配額による価値と普通株式への転換価値のいずれか大きい方の価値に基づいて、各種の株式に配分する評価法です。

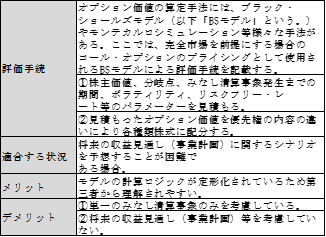

(2)オプション価格法(OPM)

種類株式のみなし清算時の分岐点の金額を権利行使価額とみなして、普通株式と種類株式を企業価値に対するコール・オプションとしてモデル化する評価法です。

当該評価法では、評価基準日ではなく将来のみなし清算事象の発生時におけるみなし清算事象の優先権の影響を明示的に考慮しています。

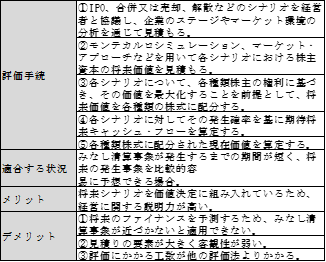

(3)確率加重期待収益法(PWERM)

将来のシナリオと各種類の株式の権利を考慮しながら、投資に対する将来のリターンを発生可能性でウェイト付けした現在価値に基づいて株式価値を算出する手法です。

この手法は現在の株主価値の単一の見積りを単純に株主間に配分するものではなく、将来を考慮するものであり、将来の経済事象やその結果を現在の価値決定に組み入れるものです。

また、この評価法は、株主価値の算定と同時に株主価値の各株式への配分を同時に行うという特徴を有します。

出典:スタートアップ企業の価値評価実務 日本公認会計士協会 経営研究調査会研究報告第70号

おわりに

実務ではオプション価格法(OPM)が多く採用されているようですが、価値評価にあたっては個々の事情に応じて、その特殊性を適切に把握し、判断しながら進める必要があると考えます。

(担当:福井)

![]()