会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

福利厚生の一環として、従業員の方々に食事を支給されている企業様は多いかと思います。

食事支給は、働きやすい環境づくりやモチベーション向上のためにも重要な施策です。しかし、食事補助の運用方法によっては、会社が補助した金額の全額が給与として課税される可能性があります。

今回は、「食事補助の課税の取扱い」について解説していきます。

1.非課税と認められるための要件

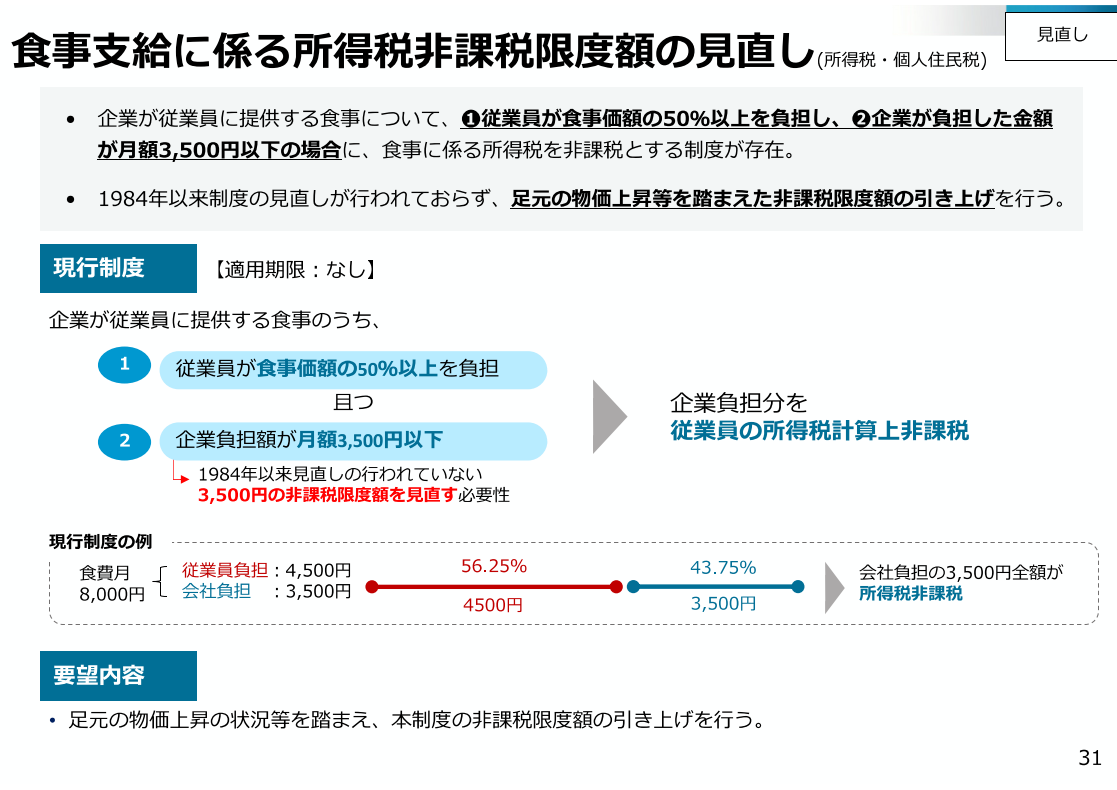

役員や従業員への食事支給を非課税とするには、以下の2点を両方満たす必要があります。

(1)従業員が食事の価額の半分以上を負担すること。

(2)会社の負担額が月額3,500円(税抜)以下であること。

【具体例】(消費税率10%で計算)

1食385円(税込)を20日支給(総額7,700円)の場合、

であれば、非課税です。

これらの要件を満たせば、会社負担分は「福利厚生費」となり、従業員も給与課税を免れます。一方、要件を満たさない場合は、会社が負担した金額の全額が給与として課税されることとなります。

2.注意すべきポイント

非課税限度額の3,500円は消費税を除く金額で計算します。また、10円未満の端数がある場合は切り捨てとなります。例えば、3,509円の負担額があっても端数切り捨てにより3,500円と見なされ、非課税扱いとなります。

弁当を外部業者から購入する場合は支払額がそのまま価額です。自社で社員食堂を運営する場合は、材料費や調味料など直接的な原価を基に算出します。

・現金支給の食事補助

原則として全額課税ですが、 深夜勤務者に夜食の支給ができない場合に、1食当たり300円(税抜)以下の現金を支給する場合に限り、非課税となります。

・残業、宿日直時の食事提供

残業や宿日直を行うときに支給する食事は、無料で支給しても給与として課税しなくてもよいことになっています。

3.今後の見直し動向

現在の非課税限度額である3,500円は1984年以来据え置かれており、物価上昇との乖離が指摘されています。経済産業省は令和8年度の税制改正要望において、非課税限度額の引き上げを提案しており、今後の審議によっては上限が見直される可能性があります。

出典:経済産業省「令和8年度税制改正要望」PDF

https://www.meti.go.jp/main/zeisei/zeisei_fy2026/zeisei_r/25082902.pdf

おわりに

従業員満足度向上に繋がる食事の支給ですが、その運用は税務上の注意が必要です。

非課税の恩恵を最大限に受けるため、従業員の負担割合が半分以上になっているか、会社の負担額(税抜)が月3,500円を超えていないかを今一度、ご確認ください。

(担当:市川)

![]()