会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

消費税は、納税者(税金を納める義務を負う者)と担税者(税金を負担する者)が異なる間接税を採用しているため、売り手である事業者は買い手である消費者から預かった消費税を国に納付しなければなりません。

その際、預かった消費税を全額納付するのではなく、売り手が買い手から預かった消費税額から他の事業者に支払った消費税額を差し引いて計算した金額を納付します。

この差し引く行為を仕入税額控除といい、この行為は仕入れ時に課税された物品等に販売時も課税されることによる課税の重複を取り除くために行われます。

そして、課税の重複を取り除くために仕入税額控除を行うという考え方を多段階累積控除といいます。

個別対応方式において、国内における10%課税売上に対応する課税仕入れに係る消費税額は、この多段階累積控除の考えにより仕入税額控除が認められているのですが、個別対応方式において、課税標準額に対応する消費税額から免税売上に対応する課税仕入れに係る消費税額を控除できる理由は多段階累積控除によるものではなく消費地課税主義の見地によります。

そこで今回は消費地課税主義の見地に触れると共に何故、免税売上に対応する課税仕入れに係る消費税額が仕入税額控除をとれるのかを紹介していきます。

1.消費地課税主義とは

消費地課税主義とは、国内で消費される商品や役務に対して消費税は課税されるものであり、国外で消費されるものには課税されないという考え方です。

免税店で消費税が免除されるのはこの見地によるものです。

2.課税標準額に対する消費税額から免税売上に対応する課税仕入れに係る消費税額を控除できる理由

では何故、消費地課税主義の見地により仕入税額を控除できるのでしょうか。下記の図1と図2を使い、その理由を述べていきます。

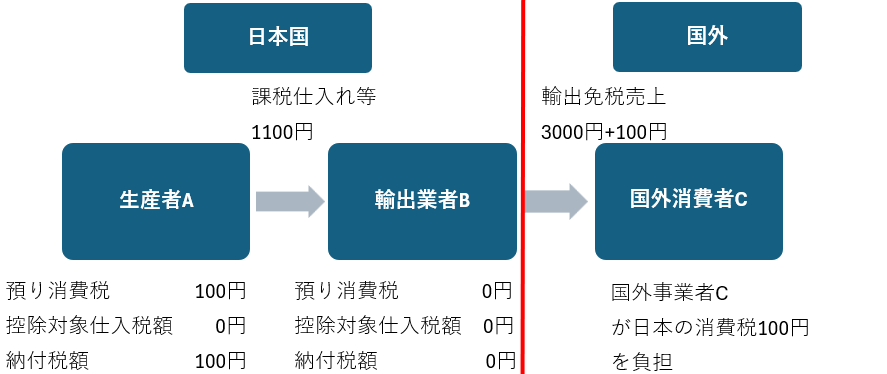

図1 仕入税額控除できない場合

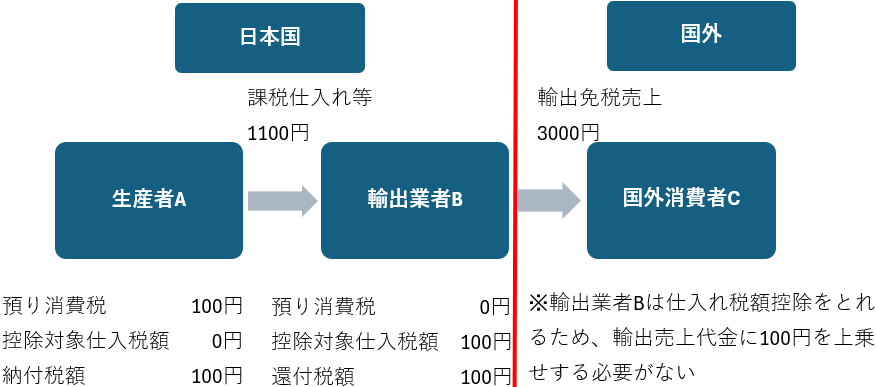

図2 仕入税額控除できる場合(現行の制度)

図1では輸出業者Bが課税仕入れに係る消費税額を課税標準額に対する消費税額から控除できないため、控除できなかった消費税額分を売上代金に上乗せする可能性があります。

そうすると、この消費税額分を海外事業者が負担することになります。これは日本の消費税を海外で消費される物品等に課することになるため、前述した消費地課税主義の見地により不適切な処理だと考えられます。

一方、図2では仕入税額控除をとれるため、海外事業者が負担する消費税額はゼロになり、消費地課税主義に則したものであると考えられます。

おわりに

以上のことから、消費地課税主義の見地により、課税標準額に対する消費税額から免税売上に対応する課税仕入れに係る消費税額を控除することができるため、現行の消費税法上、輸出業者には消費税の負担は一切かかりません。

(担当:武井)

![]()