会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

電子帳簿保存法が施行されて以降、帳簿等の電子データによる保存が認められています。

電子データによる保存は、(1)電子帳簿等保存 (2)スキャナ保存 (3)電子取引の3種類に区分されますが、今回は(3)電子取引にフォーカスしていきます。

1.電子取引データに該当するもの

取引に関して、書面でやり取りしていた場合に保存が必要な書類(注文書・契約書・送り状・領収書・見積書・請求書等)に相当する電子取引データを受領または交付した場合、その電子取引データを一定の要件を満たした形で電子保存することが義務付けられています。

【取引の具体例】

・EDI取引

・インターネット等による取引

・電子メールにより取引情報を授受する取引

・ペーパーレス化されたFAX機能を持つ複合機を利用した取引

・インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引等

2.電子取引データ保存の要件

(1)改ざん防止のための措置をとること

具体的には、次のいずれかの措置をとることが必要です。

・タイムスタンプが付与されたデータを受領

・受領したデータに速やかにタイムスタンプを付与

・訂正、削除の履歴が残るシステム等で授受、保存

・改ざん防止のための事務処理規定を策定、運用、備付け

(2)保存データを確認するためのディスプレイやプリンタ等を備え付けること

税務調査等があった時点においてプリンタを常設していない場合であっても、近隣の有料プリンタ等により税務職員の求めに応じて速やかに出力するなどの対応ができれば、プリンタを備え付けているものとして取り扱われます。

(3)「日付・金額・取引先」の三つの要素で検索できること

加えて、次のいずれかの措置をとることが必要となります。

・日付または金額での範囲指定検索、二つの要素を組み合わせた検索ができること

・税務調査等の際に電子取引データのダウンロードの求めに応じることができること

検索要件は次のⅰ、ⅱのような簡易な方法による対応も可能です。

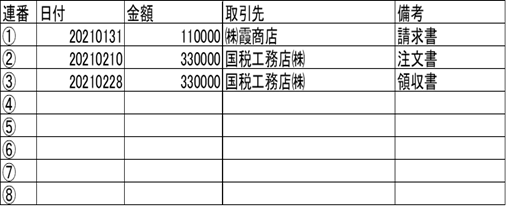

ⅰ.表計算ソフト等で索引簿を作成し、索引簿を使用して電子取引データの検索を可能とする方法

<索引簿サンプル>

参考:国税庁

ⅱ.規則性を持ったファイル名(日付・金額・取引先の順番で表記)のデータを特定のフォルダに集約することにより、取引データの検索を可能とする方法

※基準期間の売上高が5,000万円以下の場合は電子取引データのダウンロードの求めに応じることができるようにしていれば、検索機能の確保は不要となります。

おわりに

電子取引データによる保存を行うことで、書類保管スペースの削減につながるといったメリットがある一方で、満たすべき要件が定められているため注意が必要です。

(担当:浅野)

![]()