会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

特にシード期のスタートアップ企業の資金調達においてJ-KISS型新株予約権という手法が普及しています。

今回は、J-KISS型新株予約権について詳しく解説します。

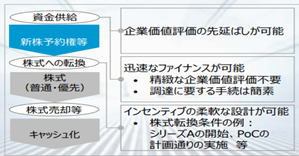

1.J-KISS型新株予約権とは

J-KISS型新株予約権は、新株予約権付社債のデメリットである負債計上を不要とし、返済不要のエクイティによる資金調達手法として考案されたものです。

発行企業の株式評価の難しさを先送りし、次回の資金調達時における評価額で割当株式数が決定される点及びM&Aがされても投資回収が可能な点等が特徴です。

(参照:経済産業省「コンバーティブル投資手段」活用ガイドライン)

2.J-KISS型新株予約権の仕組み

J-KISS型新株予約権を導入する場合、例えば次のような設計がされます。

(1)転換時における交付株式数と転換価額

転換時における交付株式数を、次回の資金調達時の評価額をベースとして決定します。

具体的には、以下(a)と(b)のうちいずれか低い額を転換価額とし、新株予約権発行価額を転換価額で除して転換株数を計算します。

| (a)ディスカウント価格、(b)キャップ価格 |

(2)権利行使に際して出資すべき価額 1円

(3)権利行使時期

割当日の翌日以降、いつでも可能。

(4)行使条件

次回新株発行による資金調達が行われるか、または過半数のJ-KISS型新株予約権の保有者がこれを承認した場合。

(5)取得条項

支配権移転取引等を行うことを決定した場合には、発行価額の2倍で買い戻すことができる。

3.税務上の留意点

令和6年度税制改正により、エンジェル税制の対象にJ-KISS型新株予約権が加わりました。

投資時点の優遇措置は、一定の要件を満たす企業の株式を取得したときの価額を、株式譲渡所得の金額から控除するものです。

J-KISSは株式ではないため、従来は、エンジェル税制の対象ではありませんでした。

しかし、令和6年度税制改正により、「株式の取得に要した範囲」に「新株予約権の取得に要した金額を加える」とされJ-KISSでの出資額もエンジェル税制の対象に含めることになりました。

なお、2024年4月1日以降に新株予約権を取得した場合が対象とされます。

4.会計上の留意点

取得者側の期末の会計処理として、「時価の算定に関する会計基準」において、時価を把握することが極めて困難な有価証券の記載が削除されたことに伴い、上場企業である投資家においては、会計上、J-KISS型新株予約権の時価評価が必須となっています。

時価評価に際しては、その性質がオプション的な要素を有するため、モンテカルロシミュレーション又は二項モデル等の金融工学的な手法によるのが理論的とされます。

しかし、そのような手法を適用するにしても、投資時の株価、株式の ボラティリティ、次回新株発行による資金調達又は支配権移転取引等の発生確率等計算要素の設定が困難であり、主観的なものにならざるを得ないという課題があります。

おわりに

J-KISS型新株予約権は、簡易・迅速な資金調達を実現し得る有用な手段ですが、上記のような課題や留意点もあります。

J-KISSの利用に際しては、投資家・発行企業ともに、その特性を十分に理解することが望まれます。

(担当:鳥津)

![]()