会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

7月1日、相続税等の計算の基準となる「路線価」が公表されました。

コロナ禍の影響は反映されておらず、全国平均値は昨年より1.6%上昇しています。

今回は、相続税の直近の申告事績について紹介します。

以下の表は、相続税の過去5年分の申告事績を表しております。

被相続人数は約130万人でその内8%の11万人が相続税の申告をしております。

相続税の全体の課税価格は平成30年に16兆円、相続税額は2兆円となっています。

被相続人1人当たりの課税価格は約1.3億円で相続税額は1,800万円となっています。

【相続税の過去5年間の申告事績】

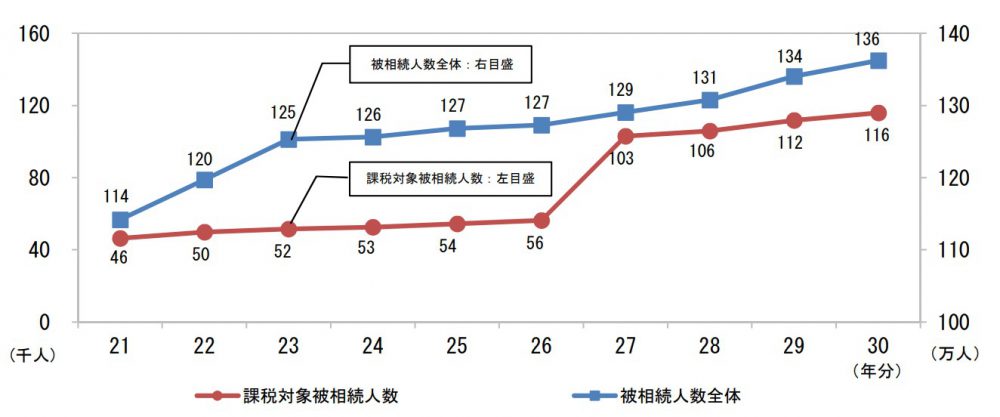

以下の表は、被相続人数と課税対象被相続人数の過去10年分の推移を表しております。

被相続人の人数は増加しており、日本の高齢化社会の状況を考えると今後も増加傾向になると考えられます。

また、平成27年の基礎控除の改正により、課税対象被相続人数は約2倍に増加しております。

【過去10年間の被相続人数と課税対象被相続人数の推移】

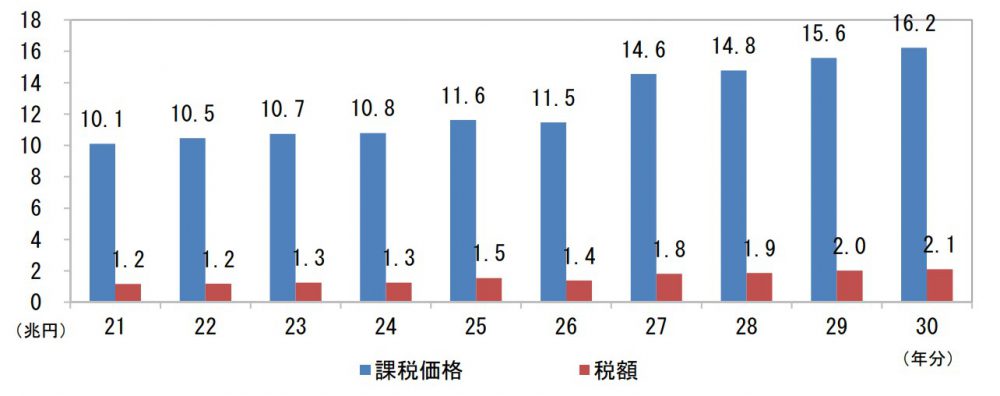

以下の表は、相続税の課税価格及び相続税額の過去10年分を表しております。

平成27年は基礎控除の改正により、課税価格が3兆円の増加、相続税が0.4兆円の増加しております。

その後も増加傾向にあり、平成29年には相続税額が2兆円を超えました。

【相続税の過去10年間の課税価格及び相続税額の推移】

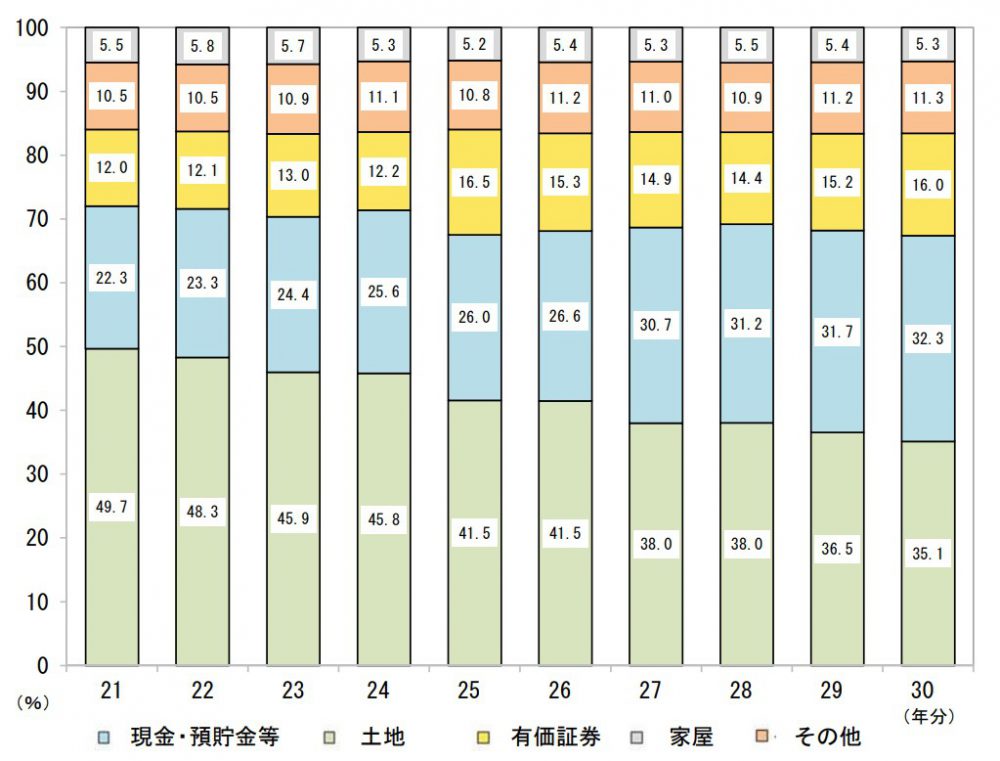

以下の表は、過去10年分の相続財産の構成比を表しております。土地の割合が減少傾向にある一方で、現金・預貯金の割合は増加傾向にあり、日本の国民性を表しております。

【相続財産の過去10年間の構成比の推移】

(以上 出典:国税庁 平成30年分 相続税の申告事績の概要)

今回は相続税の申告事績を紹介しましたが、次回は相続税の税務調査状況を紹介いたします。

(担当:高瀬)