会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

コロナ禍中、バックオフィスのリモートワーク促進のため、電子帳簿保存を検討する企業もあるでしょう。

令和元年度に改正され、令和2年度に再び改正・施行される電子帳簿保存法について、概要や運用方法についてご説明します。

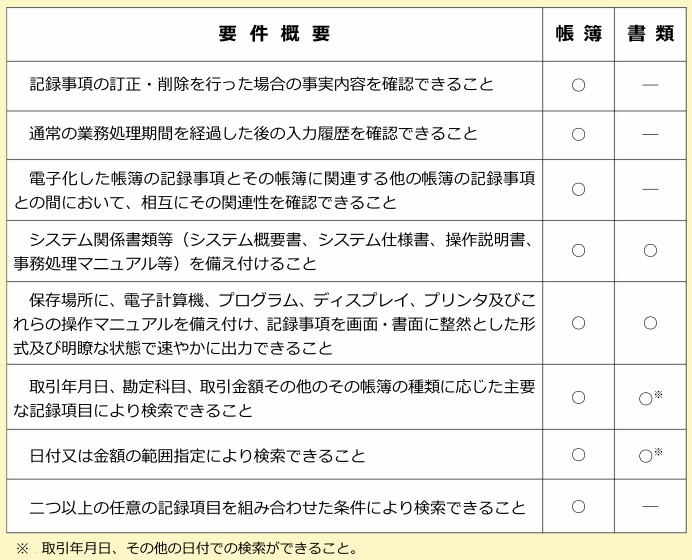

電子帳簿保存法は、納税者の帳簿書類の保存の負担軽減を図るために、記録段階からコンピュータ処理によっている帳簿書類について、電子データ等により保存することを認めることとしました。

平成17年度の電子帳簿保存法の改正では、適正公平な課税を確保するため、特に重要な文章である決算関係書類や帳簿を除き、原則的に全ての書類を対象に、真実性・可視性を確保できる要件の下で、スキャナ保存が認められました。

| 電子帳簿保存 | スキャナ保存 | |

| 申請期限 | 帳簿:備付けを開始する日の3か月前の日 | 保存を開始する日の3か月前の日 |

| 書類:保存を開始する日の3か月前の日 | ||

| 申請書類 | ・承認申請書(管轄の税務署長の承認が必要) | |

|

・添付資料 |

||

| 対象書類 | ・帳簿 | ・取引相手から受け取った書類 |

| ・決算関係書類 | ・自己が作成して取引相手に交付する書類の写し | |

| ・取引相手に交付する書類の写し | ||

(出典:国税庁)

(出典:国税庁)

① 発行者側で電子データにタイムスタンプを付与している場合には、受領者側ではタイムスタンプが不要となります。

② 受領者が訂正又は削除を行うことが出来ないシステム(クラウドサービス等)による保存が認められます。

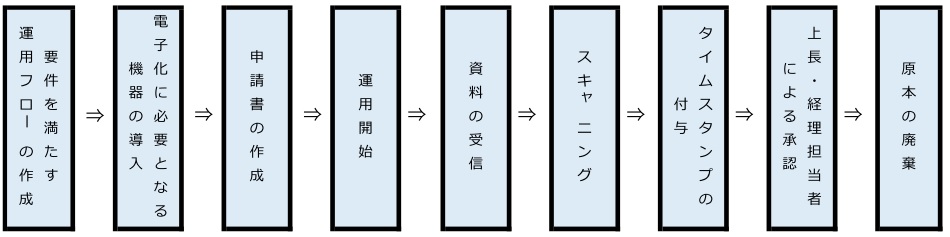

改正前の電子帳簿保存の申請は、改正後の要件により運用することが出来ず、再度申請を行う必要がありますので、ご注意下さい。

(担当:白土)