会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和元年12月12日公表の与党税制改正大綱(案)において、エンジェル税制の対象会社の拡充及び一部要件の引き上げが記載されました。本改正における所得控除限度額の引き下げは2021年1月1日以後適用が開始される予定です。以下本改正につき解説します。

1.改正の経緯

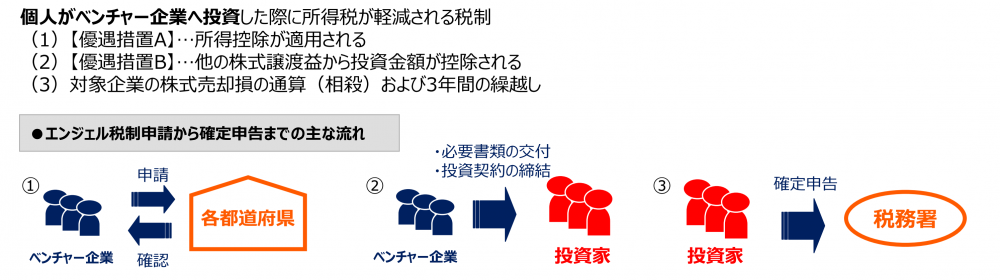

エンジェル税制とは、ベンチャー企業への投資を促進するために、

ベンチャー企業へ投資を行った個人投資家に対して税制上の優遇措置を行う制度です。

ベンチャー企業に対して、個人投資家が投資を行った場合、

投資時点と売却時点のいずれの時点でも税制上の優遇措置を受けることができます。

(出典:令和2年度税制改正に関する経済産業省要望)

本改正により、優遇対象企業の対象が拡大されます。

これにより、成果が出るまでに時間がかかることの多いベンチャー企業が、

時期を理由に優遇対象外となる事態を避けることができ、投資促進につながることが期待されます。

また、少額の投資家にもエンジェル投資の裾野が広がってきている現状を踏まえ、

クラウドファンディングを通じたエンジェル投資の利便性を向上するなど、

次世代のイノベーションの担い手たるベンチャー企業に対する資金の流れを強化することが期待されます。

2.改正の概要

本改正により、株式投資型クラウドファンディングを通じて投資する会社の対象が拡大されます。

また、所得控除(優遇措置A)の対象となる特定新規中小会社の範囲が、

一部従来の設立後3年未満から5年未満に拡大されます。

一方で所得控除(優遇措置A)の所得控除限度額が引き下げられます。

(1)対象となる特定中小会社

特定中小会社が発行した株式の取得に要した金額の控除等及び譲渡損失の繰越控除等の対象に、次のすべての要件を満たす株式会社を加えます。

| ①内国法人であること

②設立後10年未満の中小企業者であること ③金融商品取引法に規定する第一種少額電子募集取扱業務を行う 登録を受けた者を通じて投資されること ④その他一定の要件を満たす株式会社であること |

(2)対象となる特定新規中小会社

| 適用対象となる特定新規中小会社の範囲に、以下の株式会社を加えます。

①設立後3年以上5年未満の特定新規中小企業者に該当する株式会社であっ て、次に掲げる要件を満たすもの a.前事業年度までの営業活動によるキャッシュ・フローが赤字であること b.前事業年度の試験研究費等の収入金額に対する割合(以下「試験研究費等割合」)が5%を超えることc.払込みにより当該株式会社の株式を取得する者と投資契約を締結する株式会社であること

②設立後5年未満の中小企業者で(設立後1年以上の中小企業者にあっては前事業年度までの営業活動によるキャッシュ・フローが赤字であること)、 その他一定の要件を満たす株式会社のうち以下のいずれかに該当するもの a.投資事業有限責任組合を通じて投資されること b.金融商品取引法に規定する第一種少額電子募集取扱業務を行う登録を受けた者を通じて投資されること |

一方、適用対象となる設立後1年以上3年未満の特定新規中小企業者について、

試験研究費等割合の要件が5%超(現行3%超)に引き上げられます。

さらに、所要の経過措置を講じた上、2021年(令和3年)1月1日以後は控除対象限度額が

現行の1,000万円から800万円に引き下げられます。

おわりに

所得控除(優遇措置A)の寄付金控除額の限度額計算上の投資額の上限が

現行の1,000万円から800万円に引き下げられる結果、

現行に比べ所得控除額が少なく計算されることとなる点にご留意下さい。(担当:近野)