会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

役員報酬は、従業員と異なり簡単に報酬金額の変更をすることができません。役員報酬が損金として認められるには、定期同額給与・事前確定届出給与・利益連動給与の3つがあります。今回は、定期同額給与について説明します。

1.定期同額給与とは

定期同額給与とは、法人が役員に対して支給する給与に関して、その支給時期が1か月以下の一定の期間ごとである給与で、その事業年度の各支給時期における支給額又は支給額から源泉税等の額を控除した金額が同額であるもののことを言います。しかし、事業年度の途中に支給額を増減させることが可能な「給与改定」が認められています。

2.給与改定が認められる場合

①通常の改定

定期給与の額につき、当該事業年度開始の日の属する会計期間開始の日から3か月を経過する日までに改定された場合。

②臨時の改定

定期給与の額につき、役員の職制上の地位の変更、職務内容の重大な変更等により改定された場合。

③業績悪化時の改定

定期給与の額につき、法人の経営状況が著しく悪化しやむを得ず役員給与を減額せざるを得ない事情があったことにより改定された場合。法人の一時的な資金繰りの都合や業績目標に達しなかった場合などは該当しません。

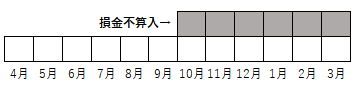

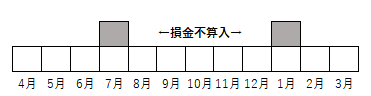

3.損金不算入となるケース(3月決算・5月株主総会の法人)

①増額改定

事業年度開始から3か月以上経過して増額改定し、臨時改定事由に該当しない場合には、

増額後の増額部分。

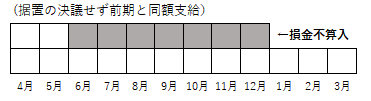

②減額改定

事業年度開始から3か月以上経過して減額改定し、

臨時改定事由や業績悪化改定事由に該当しない場合には、減額後の定期給与の額を超える部分

③特定月のみ増額

特定月のみ増額し、臨時改定事由に該当しない場合には、定期給与の額を超える部分。

4.役員報酬が定期同額と認められるために大切なこと

月決算法人の場合、役員報酬を変更できる時

期は4~6月の3か月です。年度始めから3か月以内に定時株主総会を開き、

役員報酬を増額するか減額するかを決定します。

この時に忘れてはいけないのが「定時株主総会議事録」の作成・保存です。

また、会社設立時も3か月以内に役員報酬を決めなくてはなりません。

設立から3か月以内に臨時株主総会を開き、役員報酬の金額を決定します。さらに、年度途中に役員報酬を変更する場合は臨時株主総会を開き、役員報酬の金額を決定します。この時も「臨時株主総会議事録」の作成・保存を忘れてはいけません。ただし、注意しなければいけないのが、年度途中の役員報酬の変更は2②や2③の改定事由に該当しなければ、一部損金算入が認められないことが多いということです。

5.まとめ

役員報酬は、利益操作に使われやすい項ため、税務調査の重要確認項目です。

したがって、ルールや手順をしっかり理解することが大切です。(担当:落合)