会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2019年、いわゆる節税保険と言われていた節税効果の高い定期保険や第三分野保険が国税庁により

課税ルールが見直しされることとなり、多くの保険が販売休止や商品改定になりました。

そのような中で30年以上前から活用されている養老保険については

今後も従来通りの取り扱いが可能であるということで再び脚光を浴びています。

今回は養老保険の中でもハーフタックスプランとも呼ばれる、

企業にも従業員にも喜ばれる保険について記載します。

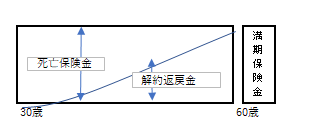

1.養老保険とはどのような保険か

貯蓄型の死亡保険になります。

保険期間が有限で、保険期間中に支払事由が発生しなければ満期保険金が受け取れます。

保険期間中に解約した場合は、解約返戻金が受け取れますが

一般的に払込金額よりも若干少ない金額となります。

例)保険金額1,000万円、保険期間60歳満期

上記の例では死亡(高度障害)又は満期時に1,000万円支払われます。

2.養老保険を活用した福利厚生とは

会社が保険料を負担し、役員社員の死亡保障を用意することができます。

下記の要件を全て満たすと、貯蓄型の保険でありながら、

保険料の半分を費用(税務上の損金)として計上することができます。

・死亡保険金の受取人が被保険者の遺族で、満期保険金の受取人が法人(契約者)であること

・原則、全役員・全従業員が加入すること

・保険金額に格差が有る場合は合理的理由があること。

・役員、従業員の大半が同族関係者ではないこと

3.メリットとデメリット

(メリット)

・貯蓄をしながら福利厚生制度を設計できる

・貯蓄でありながら保険料の2分の1を損金計上できる

・契約者貸し付けが利用できる

・満期時と解約時には会社が保険金、解約返戻金を受け取ることができる

(デメリット)

・死亡保険金は直接遺族に支払われる

・途中で解約した場合の解約返戻金は払込金額を下回る

・社員の入退社時に手続きが必要となる

・満期時に利益が計上されるので、税額が高額になる可能性がある。

ただし退職のタイミングで満期になれば利益にみあう損金が計上される。

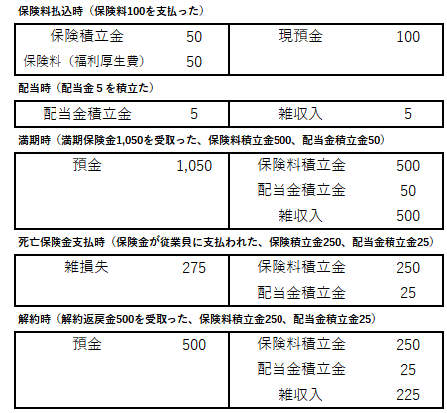

4.養老保険を活用した福利厚生の会計処理

おわりに

養老保険を活用した福利厚生制度は中小企業でも比較的取組みやすいと思います。

一度検討してみてはいかがでしょうか。(担当:佐野)