会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

日本の指定都市等に事務所又は事業所を設けて事業を行う法人又は個人に対して、都市環境の整備及び改善に関する事業に要する費用に充てることを目的として課す税金を事業所税と言います。なお、指定都市等とは東京都23区、各都道府県の政令指定都市(人口50万人以上)、首都圏及び近畿圏整備法に規定する既成市街地を有する市、人口30万人以上の政令(地令56の15)で指定する市の77団体を指します。(地方701条の30、31①の一、735、地令56の15)(平成30年1月1日現在)。

この事業所税は人口・企業が集中し、都市環境の整備を必要とする都市の行政サービスとそこに所在する事務所又は事業所との受益関係に着目して、資産割と従業者割という外形標準で課税する地方税です。

1.納税義務者

事務所又は事業所において事業を行う法人又は個人です(地方701の32①)。

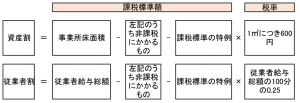

2.事業所税の計算体系

事業所税は資産割と従業者割から構成されています。事業所税の計算過程を図示すると、次のとおりです。

3.資産割の課税標準額及び非課税

上記2の資産割とは事務所又は事業所の床面積を指します。この事務所又は事業所の床面積とは家屋の全部又は一部で現在も事業の用に供されている事業用家屋の床面積を言います(地方701の40)。ただし、博物法、公衆浴場法、と蓄場法、廃棄物処理及び清掃に関する法、医療法、生活保護法、教育及び保育に関する法、児童福祉法並びに老人福祉法などの事業を行う事務所又は事業所に対してはその全部又は一部について事業所税が非課税とされています。(地方701の34の③)

4.従業者割の課税標準額及び非課税

上記2の従業者割とは事務所又は事業所に勤務する従業者及び役員に対して支払われる給与等の総額(白色事業専従者に係る事業専従者控除額を含みます)を指します。

ただし通勤手当、家族手当、時間外勤務手当、現物給与等は従業者給与総額には含まれません(地方701の4①)。なお医療関係者、生活保護事業関係者、教育及び保育関係者、児童福祉並びに老人福祉関係者などに係る事業を行う事務所又は事業所に対してはその全部又は一部について事業所税が非課税とされています(地方701の34の③)。

5.課税標準の特例

事務所又は事業所等が一の指定都市等の区域とその他の市町村の区域とにわたって所在する場合における当該指定都市等が課する事業所税の課税標準は次により算定します。(地令56の50)。

6.免税点

事業所税において免税制度があり次に該当する場合には事業所税は課税されません(地方701の43①)。

7.免税点以下の申告

納税のための申告のほか指定都市等では以下の場合には申告が必要となります。

| ① 前事業年度又は前年の個人に係る課税期間において納税義務を有していた場合 | ||||||

| ② 事業年度の末日又は個人に係る課税期間の末日現在において、指定都市等内全域の事業所等の床面積の合計が800平方メートルを超え、1,000平方メートル以下の場合 | ||||||

| ③ 事業年度の末日又は個人に係る課税期間の末日現在において、指定都市等内全域の事業所等の従業者数の合計が80人を超え、100人以下の場合 |

8.おわりに

よく事業所税は事業税と似ているといわれていますが、事業税は個人又は法人の事業活動に伴い地方自治体から各種の行政サービスを受けているため必要な経費を分担すべきという考え方(応益課税)から個人又は法人の所得を基準に課される税金です。このように同じ地方税でも目的により意味合いが異なるためさまざまな種類の地方税があるということが分かります。(担当:増山)