会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

日本人に人気の投資「FX」、規制により現在のレバレッジは個人の場合25倍となっていますが、今後10倍まで引きさげることも検討されているようです。そんな中、より高いレバレッジを求めて海外の業者を利用する方も増えてきました。

そこで今回は海外の「FX」と税金について書きたいと思います。

1. 「FX」で利益が出た場合は

海外の「FX」で利益を出した場合に支払う可能性がある税金は、所得税と住民税です。これは国内の「FX」でも同じことなのですが、その計算方法が少々異なります。

| 業者 | 課税方法 | 計算方法 |

| 国内 | 申告分離 | 他の所得と分離して、利益に対して税金を計算します。

所得税等・・利益×20%(所得税15%+住民税5%) 復興特別所得税・・所得税×2.1% |

| 海外 | 総合 | 他の所得と合算し、合計の所得に対して税金を計算します。雑所得に区分し、他の雑所得の損失があれば雑所得内で通算できます。

所得税・・所得の合計に対し下の表1で計算 復興特別所得税・・所得税×2.1% 住民税・・所得税×10% |

【表1】

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 427,500円円 | |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

2.「FX」で損失を出した場合は

「FX」で損失が出た場合にも、海外と国内で処理方法が異なります。

| 業者 | 課税方法 | 計算方法 |

| 国内 | 繰越可能 | 3年間の繰越控除が出来ます。3年先までの利益と相殺が可能です。 |

| 海外 | 繰越不可 | 損失の繰越は出来ません。また同じ雑所得以外の所得との損益通算は出来ません。同じ「FX」の損益ですが国内と海外の利益と損失を相殺することも出来ません。 |

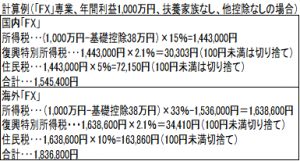

3.計算例

4.国内「FX」と海外「FX」の比較

| 国内「FX」 | 海外「FX」 | |

| レバレッジ | 最大25倍 | ~3000倍 |

| 税金計算 | 分離課税 | 総合課税(雑所得) |

| 損益通算 | 一定の先物取引の差金決済等のみ通算可 | 雑所得内での通算のみ可 |

| 損失の繰越 | 3年間繰越可 | 不可 |

おわりに

金融庁は、証拠金倍率の上限を年内に25倍から10倍に引き下げることを検討しています。税務においては、日本の登録業者で行うFX取引の方が有利ですが、大きなレバレッジ効果を期待できる規制のない海外「FX」への投資が活発になる可能性があります。申告漏れがないよう正しい申告を心がけましょう。(担当:佐野)