会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2026年度税制改正大綱において、賃上げ促進税制の方針が大きく転換されました。

これまで賃上げを広く促すために大企業から中小企業まで幅広く適用されてきましたが、「真に必要なものに限定する」という改正方針のもと、一定の役割を終えたとされる区分(大企業・中堅企業向け)について、見直しが行われることとなりました。

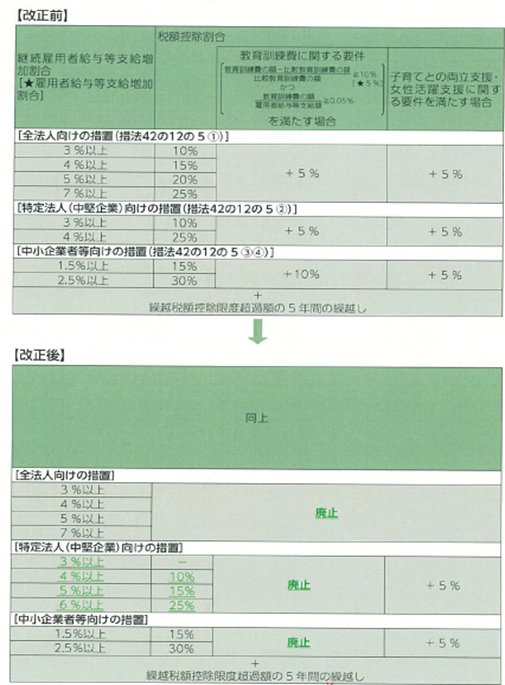

また、現行制度では教育訓練費の増加により税額控除率が加算(上乗せ)されますが、これが「教育訓練の増加額以上に税金が安くなる(逆ザヤ)」といったケースにつき会計検査院の指摘を受け、教育訓練費に係る上乗せ措置が廃止されることとなりました。

本記事では、改正点を実務で押さえたいポイントに絞って整理します。

1.改正の概要

賃上げ促進税制は制度について、次の見直しが行われます。

(1)大企業(資本金1億円超 かつ 従業員数2,000人超)向けの措置は、2026年3月31日をもって廃止する。

(2)中堅企業(資本金1億円超 かつ 従業員数2,000人以下)向けの措置は、 適用期限(2027年3月31日)の到来をもって廃止することとし、2026年4月1日から2027年3月31日までの間に開始する事業年度について、次の見直しを行う。

イ 原則の税額控除率 (10%) が適用できる場合を、継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が4%以上(現行: 3%以上)である場合とする。

ロ 継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が4%以上である場合に税額控除率に 15%を加算する措置を、その増加割合が5%以上である場合に税額控除率に5% (その増加割合が6%以上である場合には、15%)を加算する措置とする。

ハ 教育訓練費に係る上乗せ措置は、中小企業者等向けも含めて廃止する。

実務上留意すべきは、教育訓練費の上乗せ措置が廃止される点です。これにより、最大税額控除率が低下する影響が生じます。

出典:国税庁「賃上げ促進税制の見直し」を基に作成

2.適用時期

大企業向けの措置は2026年3月31日をもって廃止、中堅企業向けの措置は一定の見直しを行った上で2027年3月31日をもって廃止となります。

また、教育訓練費の上乗せ措置は、中小企業者等向けも含め2026年3月31日をもって廃止となる見込みです。

おわりに

本改正により、大企業・中堅企業のみならず、中小企業者等も教育訓練費の上乗せ措置の廃止による影響を受ける見込みのため、改正内容を事前に整理の上理解しておくことが重要です。

(担当:高橋)

![]()