会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

改正公益法人法が2025年4月1日に施行されました。

改正のポイントについてご紹介します。

1.改正の趣旨・目的

公益法人は、民間公益を担う主体として大きな潜在力を有しているが(概算:法人数9,700法人、職員数29万人、公益目的事業費年間5兆円、総資産31兆円)、従来の制度の財務規律や手続の下では、その潜在力を発揮しにくいとの声がありました。

そこで、(1)財務規律等を見直し、法人の経営判断で社会的課題への機動的な取組を可能にするとともに、(2)法人自らの透明性向上やガバナンス充実に向けた取組を促し、国民からの信頼・支援を得やすくすることにより、より使いやすい制度へと見直しを行い、民間公益の活性化が図られることとなりました。

(引用:内閣府)

2.主な改正点

(1)財務規律の柔軟化・明確化

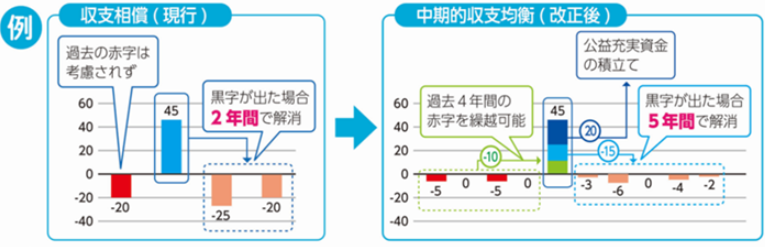

① 収支相償原則の見直し

従来の毎年の収支均衡から、中期的な期間(5年間)での収支均衡が認められ、一時的な赤字を許容し、長期的な視点で財務運営が可能になります。

② 公益充実資金の創設

法人全体で1つの積立になり、状況変化に応じた公益目的事業のための柔軟な資金活用が可能になります。

③ 公益目的事業継続予備財産の創設

災害等の不測の事態に備え、「遊休財産(改正後の名称は「使途不特定財産」)」の上限とは別枠で、予備財産の保有が可能になります。

(2)行政手続の簡素化・合理化

① 手続きの簡素化

事業変更の多くが「変更認定」(事前)から「変更届出」(事後)に変わります。

※公益目的事業に該当するかどうかの判断に影響の少ない変更は、届出化

② 提出書類の明確化

審査における確認事項や、申請書に記載すべき内容、必要な提出書類が明確になります。

より迅速な事業展開が可能になります。

(3)自律的ガバナンスの充実、透明性の向上

① 外部理事・監事の導入

公益法人が自ら適切なガバナンスを確保するための仕組みが強化されます。

※外部理事・外部監事の導入、ガバナンスの取組の事業報告記載など

② 3区分経理を原則

公益法人の情報開示が強化され、透明性が向上します。

※公益目的事業会計、収益事業等会計、法人会計の3区分経理の実施、行政庁による定期提出書類の公表、開示情報の拡充など

3.改正への備え

(1)財務計画の見直し

中期的な視点での収支均衡に対応できるよう、財務計画を再構築し、管理体制を整える。

(2) ガバナンス体制の強化

外部監事・理事の確保、事業報告等へ備える。

(3)3区分経理への対応

財務諸表等の適切な作成・公開を整備する。

(4)制度理解

新制度に対応できるよう、研修等を行う。

おわりに

今回の改正は、公益法人が、その潜在力を最大限に発揮して、多様で変化の激しい社会のニーズに柔軟に対応しつつ、社会的課題解決に向けた活動を担うことが可能になると期待されます。

詳細は“公益法人information”のWebサイトにて公表されていますのでご参考ください。

(担当:新谷)

![]()