会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

個人事業主が生計を一にしている配偶者や、子などの親族に支払う給与は原則として経費になりません。

ただし、一定の条件を満たす場合、必要経費として計上することができます。

今回は青色申告者にかかる「青色事業専従者給与」と白色申告者にかかる「事業専従者控除」について解説します。

1.事業専従者として認められる条件

イ. 事業主と生計を一にする親族であること

ロ. その年の12月31日時点で15歳以上であること

ハ. その年を通じて「6か月を超えて」その事業に専従していること

ただし、青色事業専従者のみ次のような場合には専従期間が従事可能期間の1/2を超えれば専従者として認められます。

・年の中途における開業や廃業があった場合

・長期にわたる病気、婚姻、就退職などにより専従者としてその事業に従事できなかった場合

2.事業専従者青に関する届出手続

イ. 青色事業専従者

「青色事業専従者給与に関する届出書」をその年の3月15日(提出期限が土・日曜日・祝日等の場合は翌日)までに納税地の所轄税務署長に提出します。

その年の1月16日以降に開業した人や新たに専従者になった方がいる場合はその開業の日から2カ月以内に提出します。

この届出書には、青色事業専従者の氏名、職務の内容、給与の金額、支給期などを記載します。

専従者が増える場合や、給与を増額する場合など、届出の内容を変更するためには、「青色事業専従者給与に関する変更届出書」を納税地の所轄税務署長に提出します。

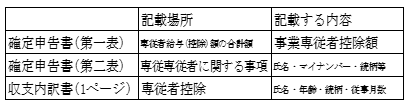

ロ. 白色事業専従者

事前の申請等は不要ですが、確定申告書・収支内訳書に必要事項を記載する必要があります。

3.青色事業専従者の給与額

支給した給与の金額が次の状況等からみて相当と認められるもので、届出書に記載した金額の範囲内のものに限られます。

(1)専従者の労務に従事した期間、労務の性質及びその程度

(2)専従するほかの使用人の給与及び同種同規模の事業に専従する者の給与の状況

(3)事業の種類・規模及び収益の状況

4.事業専従者控除額の計算方法

次のイまたはロの金額のいずれか低い金額になります。

イ.事業専従者が事業主の配偶者であれば86万円

配偶者でなければ事業専従者一人につき50万円

ロ.この控除をする前の事業所得等の金額を事業従者の数に1を足した数で割った金額

<計算例>

例1 収入300万円・経費150万円・専従者1人(配偶者)の場合

(300万-150万)÷(1人+1人) =75万円<86万円

となり、75万円が事業専従者控除額となります。

例2 収入400万円・経費200万円・専従者1人(配偶者)の場合

(400万-200万)÷(1人+1人)=100万>86万円

となり、事業専従者控除額の上限86万円を超えているため86万円が事業専従者控除額となります。

5.事業専従者の注意点

事業専従者として給与の支払を受ける方は、控除対象配偶者や扶養親族にはなれません。

また、事業専従者控除を適用すると事業主にとっては所得金額が減るため節税につながりますが、事業専従者である親族にとっては給与収入が発生するため、場合によっては確定申告が必要になります。

おわりに

青色事業専従者給与、事業専従者控除を受ける場合には解説したような要件がございますのでご留意ください。

(担当:吉原)

![]()