会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2025年度税制改正によって、外国人旅行者向け消費税免税制度が2026年11月1日以降に見直されます。

これにより、免税方式や対象物品の範囲、販売手続が変更されます。以下、変更の内容について、解説いたします。

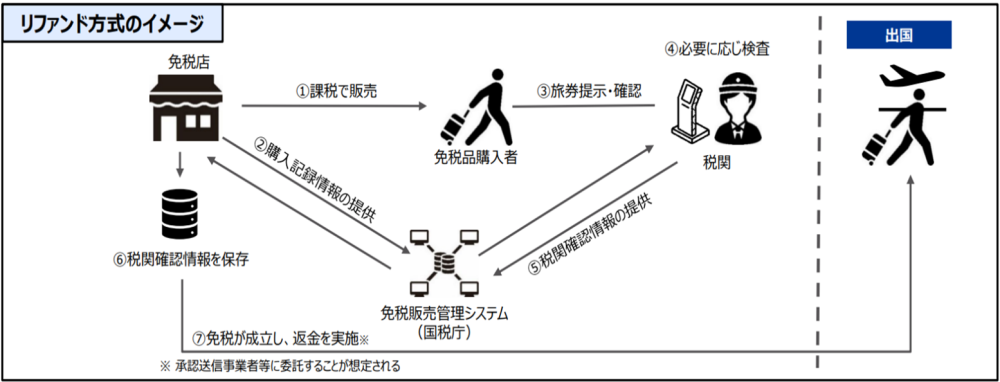

1.免税方式の見直し

現在の免税制度では、購入時に消費税が免除されていますが、新制度では購入時に消費税を支払い、出国時に持ち出しが確認された場合に返金される「リファンド方式」に変更されます。

具体的なイメージは、以下の図をご参照ください。

2.免税対象物品の範囲の見直し

主な改正内容は、以下の通りです。

(1)免税購入対象者の同一店舗・同一日当たりの購入上限額(50万円)および特殊包装を廃止する。

(2)一般物品と消耗品の区分を廃止する。

(3)通常生活で使用しない物品の免税対象外要件を廃止する。

(4)金地金など不正利用の恐れが高い物品は、免税対象外として個別に定める。

3.免税手続きの見直し

(1)100万円(税抜き)以上の免税対象物品については、購入記録情報の送信事項にその免税対象物品を特定するための情報(シリアルナンバー等)を加える。

(2)免税購入対象者が輸出物品販売場で運送契約を締結し、かつ、その場で物品を運送事業者へ引き渡す、いわゆる「直送」による免税販売方式については、従来の方式に代えて消費税法第7条の輸出免税制度により消費税を免除することができることとする。

おわりに

今回の改正は、不正利用の防止、免税店の事務負担軽減、そして外国人旅行者の利便性向上を目的としています。

本改正は、2026年11月1日以降の免税対象品物品の譲渡等に適用されます。

新制度の導入に伴い、免税販売店等では、旅行者への返金方法の確認・案内等が求められることとなり、その結果、業務フローの見直しが必要となる場合があります。

円滑な対応に向けて、適切なご準備・ご対応をご検討ください。

(担当:秋田)

![]()