会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

消費税の納付税額の計算は売上と仕入を税率ごとに区分して、課税期間中の売上税額から仕入税額を控除して計算されます。

この時控除できる仕入税額は条件により異なります。

課税仕入等に係る消費税額の計算方法及び個別対応方式と一括比例配分方式の有利・不利についてご紹介します。

1.課税仕入れ等に係る消費税額の計算方法

課税売上げに係る消費税額から控除する課税仕入れ等に係る消費税額の計算方法は、その課税期間中の課税売上高が5億円以下、かつ、課税売上割合が95パーセント以上の場合、その課税期間中の課税売上高が5億円超または課税売上割合が95パーセント未満の場合で異なります。

【仕入税額控除の計算方式】

|

課税売上割合(※)が95%以上 |

課税売上割合(※)が95%未満 |

|

|

課税売上高が5億円超の事業者 |

課税売上高が5億円以下の事業者 |

|

|

個別対応方式又は一括比例配分方式 |

全額控除可能 |

個別対応方式又は一括比例配分方式 |

![]()

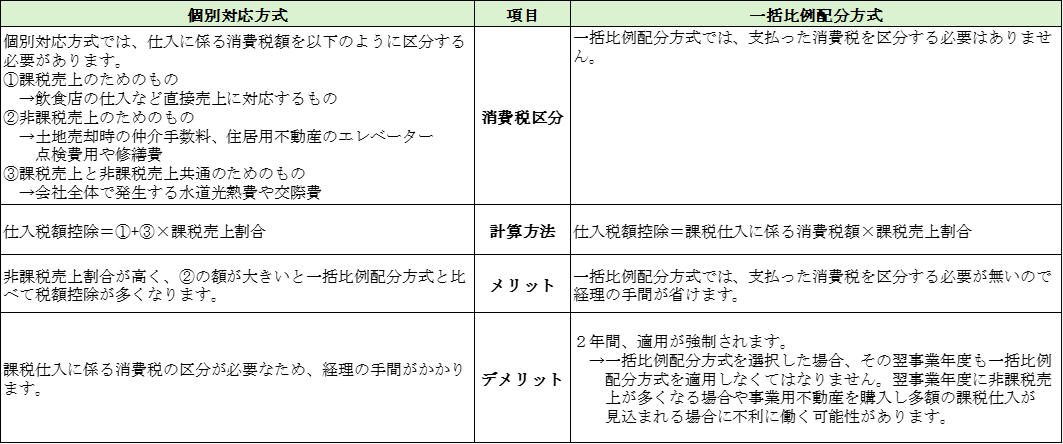

2.個別対応方式と一括比例配分方式における計算方法及びメリット・デメリット

(参照:No.6401 仕入控除税額の計算方法|国税庁 (nta.go.jp))

おわりに

今回は、個別対応方式と一括比例配分方式のメリット・デメリットについて紹介しました。

事業計画や経済情勢を踏まえ慎重に検討するのが良いでしょう。

(担当:木村)

![]()