会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

新型コロナウイルス感染拡大による入国制限の解除や円安などの理由から、インバウンドが増加し、街では一昔前では考えられないくらい、外国人を当たり前のように見かけるようになりました。

消費税法では、日本に来られた外国人や、外国との取引に対して消費税を免除するものがあります。

以下では身近な例をいくつか挙げてご説明いたします。

1.輸出等に係る免税

下記に該当する取引については消費地課税主義の見地等から消費税が免除されます。

(1)日本にある商品、製品等を海外に輸出する場合

(2)国内と国外にわたって行われる旅客、通信、郵便

(3)非居住者(※)に対するサービスで次のもの以外のもの

・国内にある資産の運送、保管

・国内での飲食、宿泊

・上記に準ずるもので国内において直接便益を享受するもの

(※)日本に住所、居所を有しない個人、日本に主たる事務所を有しない法人をいう。

2.輸出物品販売場における輸出物品の購入に係る免税

外国人旅行者等が日本で購入し、次の要件に該当する物は消費税が免税されます。

(1)税務署長から許可を受けた店舗での購入

⇒購入するお店がどのお店でもよいわけではなく、税務署長から許可を受けた店舗のみとなります。

お店の前に「免税店」などののぼりや張り紙をよく見かけますがそこで判断できます。

(2)対象品

⇒生活用品が対象となります。

金、白金などの地金その他通常の生活の用に供しないもの、事業用や、転売目的として購入するものは対象外となります。

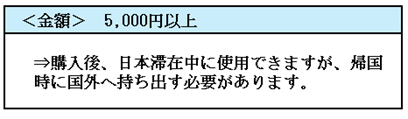

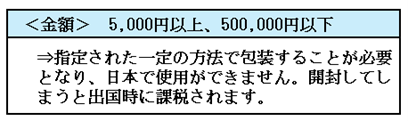

(3)金額判定

⇒こちらは1品での判定ではなく、同一の者、同一の店舗で1日の販売価格の合計額(税抜き)で判定します。

【一般物品】家電製品、ブランド品等

【消耗品】食品、化粧品、医薬品等

【一般物品】3,000円【消耗品】4,000円を購入した場合

⇒それぞれが5,000円未満となるので免税対象外となりますが、一般物品を消耗品と同様の指定された方法により包装することで両者を合算で判定することができます。

上記の例ですと合算で7,000円となるので、5,000円以上に該当し免税となります。

④手続き

⇒購入者のパスポート等

おわりに

最後に、国際空港にある店舗で見る「タックスフリー(Tax Free)」は消費税のみが免税になるのに対し「デューティーフリー(Duty Free)」は消費税のほかに、関税・酒税・たばこ税等が免税となります。

(担当:原)

![]()