会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

上場会社には市場株価がありますが、未上場会社においては取引相場が存在しないため、どのような価格を設定するかが問題となります。

取引相場のない株式(上場株式および気配相場等のある株式以外の株式)は、相続や譲渡などで株式を取得した株主が、その株式を発行した会社の経営支配力を持っている同族株主等か、それ以外の株主か等の区分により、それぞれ原則的評価方式または特例的な評価方式である配当還元方式により評価します。

今回は取引相場のない株式の評価のうち、特に相続や贈与、個人間の売買の際に適用される税務上の評価の概要ついて記載いたします。

1.原則的評価方式

原則的評価方式は、評価する株式を発行した会社を総資産価額、従業員数および取引金額により大会社、中会社または小会社のいずれかに区分して、原則として次のような方法で評価をすることになっています。

(1)大会社

大会社は、原則として、類似業種比準方式により評価します。類似業種比準方式とは、類似業種の株価を基に、評価する会社の一株当たりの「配当金額」、「利益金額」および「純資産価額(簿価)」の3つで比準して評価する方法です。

(2)小会社

小会社は、原則として、純資産価額方式によって評価します。純資産価額方式とは、会社の総資産や負債を原則として相続税の評価に洗い替えて、その評価した総資産の価額から負債や評価差額に対する法人税額等相当額を差し引いた残りの金額により評価する方法です。

(3)中会社

中会社は、類似業種比準価額と純資産価額を併用して評価します。中会社は、さらに大、中、小の3つに区分され、類似業種比準価額の併用割合(Lの割合)は、それぞれ、0.9、0.75、0.6と定められています。

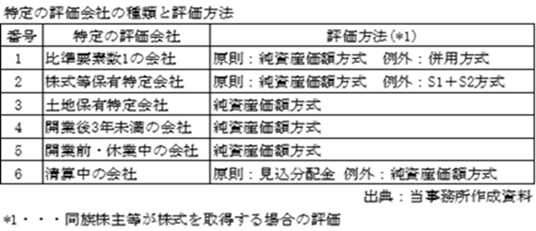

2.特定の評価会社の株式の評価

次のような特定の評価会社の株式は、原則として、下記表の1から5については純資産価額方式により、6については清算分配見込額により評価することになっています(詳細について、次回記載予定)。

3.特例的な評価方式

一定の株主が取得した株式については、その株式の発行会社の規模や特定の評価会社(上記5と6を除く)に該当するかにかかわらず原則的評価方式に代えて特例的な評価方式である配当還元方式で評価します。配当還元方式とは、その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10パーセント)で還元して元本である株式の価額を評価する方法です。

4.原則的評価と特例的評価の適用判定

いずれの評価方法が適用されるかは、評価会社に同族株主がいるか否かにより判定方法が異なります。

同族株主がいる会社の場合は同族株主以外の株主か議決権割合が5%未満の一部の同族株主について、一方、同族株主がいない会社の場合は議決権割合が15%未満のグループに属する株主か15%以上のグループに属する議決権割合が5%未満の一部の株主について、特例的評価が適用されます。

おわりに

昨今、スタートアップ育成の観点から、ストックオプションの課税について見直しがされており、税制適格SOの権利行使価額の算定の際には、売買実例の有無を問わず、本稿で紹介した評価が選択可能とされていますので、ご留意ください。

(担当:業務3部)

![]()