会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

インボイス導入に伴って現在使用しているシステムの設定などで消費税(売上税額/仕入税額)の計算方法の確認をする機会が出てきているのではないでしょうか。

今回は積上げ計算と総額割戻し計算について説明します。

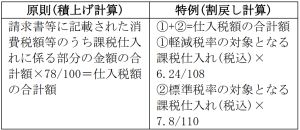

1.積上げ計算

積上げ計算には請求書等積上げ計算と帳簿積上げ計算があります。

⑴請求書等積上げ計算

請求書等積上げ計算とは、適格請求書等などの請求書等に記載された消費税額等のうち課税仕入れに係る部分の金額の合計額に78/100を乗じて算出する方法です。

⑵帳簿積上げ計算

帳簿積上げ計算とは、課税仕入れの都度支払対価の額に10/110を乗じて算出した金額を仮払消費税等として帳簿に記載している場合において、その金額の合計額に78/100を乗じて算出する方法です。

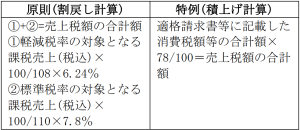

2.総額割戻し計算

課税期間中の課税仕入れに係る支払対価の額を税率ごとに合計した金額に7.8/110を乗じて算出する方法です。

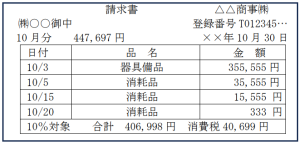

(1)積上げ計算

①請求書等積上げ計算

適格請求書等に記載された

40,699円×78/100=31,745円

②帳簿積上げ計算

10/3 消費税 35,555

10/5 消費税 3,555

10/15 消費税 1,555

10/20 消費税 33

消費税合計40,698×78/100=31,744円

(2)総額割戻し計算

総合計447,697×7.8/110=31,745円

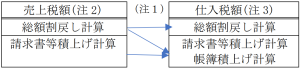

3.適格請求書等保存方式における税額計算

⑴売上税額

⑵仕入税額

4.選択可能な方法

(注1)矢印の組み合わせのみが認められます。売上を請求書等積上げ計算で仕入を総額割戻し計算は認められません。

(注2)売上税額において、総額割戻し計算と請求書等積上げ計算の併用が認められています。ただし、売上税額において一部でも請求書等積上げ計算を行った場合には、仕入税額について総額割戻し計算の適用は認められません。

(注3)仕入税額において、請求書等積上げ計算と帳簿積上げ計算の併用は認められていますが、総額割戻し計算と積上げ計算の併用は認められません。

おわりに

消費税の計算方法を確認・見直せる今回の機会を有効に活用してください。

(担当:山口藤)

![]()