会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

土地・家屋の課税標準は3年に1回見直しが行われることになっており、来年令和6年は評価替えの時期となります。

今回は固定資産税の概要についてお伝えいたします。

1.課税客体

固定資産税の対象となるものは「土地、家屋及び償却資産」となります。

<土地>

田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野その他の土地

<家屋>

住家、店舗、工場(発電所及び変電所を含む)、倉庫その他の建物(鶏舎などの簡易な建物は原則除かれる)

<償却資産>

事業として使用するもの(下記のものを除く)

・無形固定資産

・少額の減価償却資産

・自動車等

・牛、馬、果樹その他の生物

・その他

2.課税団体

課税について取扱う市町村は、固定資産が所在する市町村となります。

都の特別区の区域については都が課税団体となります。

3.納税義務者

毎年1月1日時点における固定資産の所有者となります。

4.課税標準

<土地・家屋>

基準年度(※)の価格で市町村の固定資産台帳に登録されたもの

※基準年度・・3年に1回変わります。(直近では平成30年、令和3年、令和6年)

<償却資産>

毎年1月1日の価格で市町村の固定資産台帳に登録されたもの

5.非課税

<人的非課税>

国並びに都道府県、市町村、特別区、これらの組合、財産区及び合併特例区

<物的非課税>

・国並びに都道府県、市町村、特別区、これらの組合等が公用又は公共の用に供する固定資産

・宗教法人法に規定する境内建物及び境内地

・墓地

・公共の用に供する道路、運河用地及び水道用地

・その他

6.免税点

同一市町村内の各資産の課税標準となるべき額の合計額が下記の場合は課税されません。

<土地> 30万円未満

<家屋> 20万円未満

<償却資産> 150万円未満

7.標準税率

1.4%

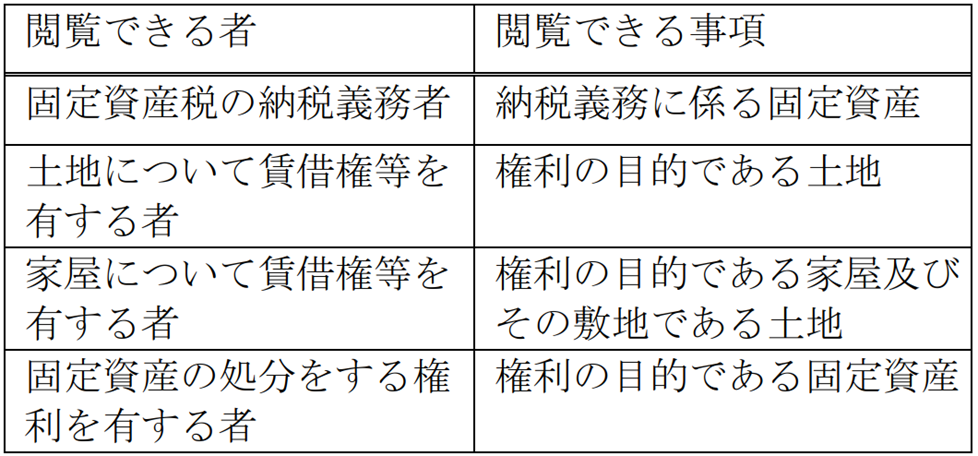

8.閲覧・縦覧制度

<閲覧制度>

市町村に登録された固定資産に関する事項を閲覧できる制度

<閲覧期間>

いつでも閲覧できます。(期間の定めはない)

<縦覧制度>

同じ市町村に登録された他の土地・家屋の価格と納税者の土地・家屋の価格を比較することができる制度

<縦覧期間>

4月1日から固定資産税の第1期納付期限の日まで

<縦覧場所>

各市町村役場等

おわりに

閲覧・縦覧については、無料ですので各市町村役場にお問い合わせの上、是非ご覧ください。

(担当:原)

![]()