会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

今年も残すところあと1か月になりました。

毎年この時期には税務手続きが多くございます。

今回は年末年始に行う申告、手続きについてご案内いたします。

1.年末調整について

年末調整とは、源泉徴収された税額の年間合計額と年税額を一致させる精算手続きのことです。

年末調整対象者は、勤務先に「扶養控除等申告書」を提出している方ですが、給与収入金額が2,000万円を超える方等は年末調整の対象ではなく、確定申告を行います。

年末調整対象者は、勤務先に「扶養控除等申告書」、「保険料控除申告書」、「基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書」等を提出し、勤務先が年末調整を行います。

提出先:勤務先

期限:特になし(一般的には1月支払まで)

2.給与支払報告書について

給与支払報告書は、給与支払者が給与受給者に対して支払った前年中の金額などを給与受給者の1月1日現在居住の市区町村に提出するための書類となります。

この書類は、給与受給者の住民税を計算する際の基になります。

提出書類は、個別明細書(源泉徴収票)、総括表を提出します。

提出先:給与受給者の1月1日現在居住している市区町村

提出期限:1月末

3.償却資産申告について

償却資産申告とは、個人や法人で事業を行っている方が、1月1日現在所有している土地及び家屋以外の事業の用に供することができる資産を申告する手続きのことです。

償却資産の対象となるものは、「構築物」、「機械及び装置」、「船舶」、「航空機」、「車両及び運搬具」、「工具、器具及び備品」が対象となります。

※車両及び運搬具の対象資産は「大型特殊自動車」に限る。

申告書類は、「償却資産申告書(償却資産課税台帳)」、「種類別明細書(増加資産・全資産用)」、 「種類別明細書(減少資産用)」を申告します。償却資産申告をすることによって、それを基に償却資産税が課税されます。

課税標準額が150万円未満の場合、償却資産税は課税されません。

提出先:都税事務所・市役所

提出期限:1月末

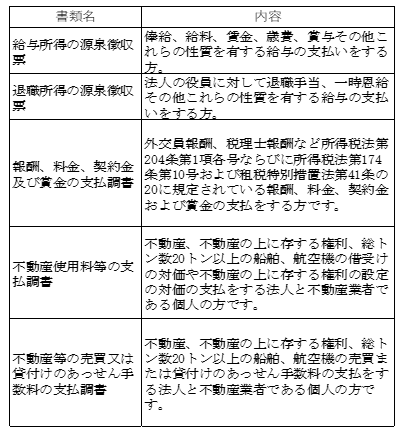

4.法定調書について

法定調書とは、「所得税法」、「相続税法」、「租税特別措置法」、「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により税務署への提出が義務づけられている書類になります。

主な提出義務者は下記の通りです。

提出先:税務署

提出期限:1月末

おわりに

今回は、年末年始に必要な申告、手続きについて簡単にご紹介しました。

年末年始はお休みも多いため計画的に進めていきましょう。

(担当:中村)

![]()