会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

高齢化社会が進行しており、65歳以上人口は年々増加しております。

認知症等により、本人の意思判断能力が低下してしまった場合には、預貯金の引出や不動産の管理などができなくなってしまい、家族であってもご本人に代わって手続きすることができません。

このようなことになる前にできる、有効な手段として、家族信託と後見人制度がありますが、これらの違いについて見ていきたいと思います。

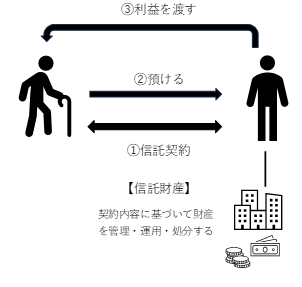

1.「家族信託」とは

家族信託とは、家族のための財産の管理と承継に関する法的な仕組みです。

大事な財産を信頼できる家族に託し、しっかり管理してご本人やご家族のために活用し、かつ、この財産を確実に承継(遺贈)させる仕組みです。

ご本人が元気なうちから、財産の管理・処分を託すことで、ご本人の指示に基づく財産管理が可能であり、ご本人が判断能力を喪失した後は、委託されたご家族が、ご本人の意向に沿った財産管理をスムーズに実行できます。さらに、積極的な資産運用も委託されたご家族の責任と判断で行うことが可能となります。

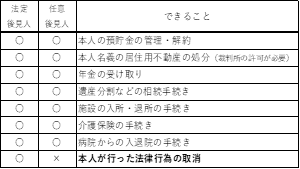

2.「後見人制度」とは

①成年後見制度

認知症などによって判断能力を喪失してしまった人の援助者を選び、法律的に支援する制度です。

家庭裁判所に申し立てて成年後見人制度を利用すると、本人に代わり「後見人」が代理権をもって法的な行為や財産の管理を行うことになります。

②任意後見制度

ご自身の判断能力があるうちに、認知症等の場合に備えて、あらかじめご本人が選んだ人(任意後見人)に、代わりにしてもらいたいことを契約(任意後見契約)で決めておく制度です。

3.家族信託を利用すべき場合

①柔軟に財産管理をしたい

②裁判所・第三者に関与されるのは好まない

③費用を安く抑えたい

④次の代の相続人を決めておきたい

4.後見人制度を利用すべき場合

①財産管理だけでなく身上監護が必要

②専門家に財産管理や身上監護を頼みたい

おわりに

それぞれの制度はどれも「自分以外の人に財産管理を任せる」ものですが、管理方法や権限が異なります。

財産内容やご本人の希望によって、選ぶことが大切です。どの方法を利用するかについては専門家に相談することをお勧めいたします。

(担当:齋藤桂)

![]()