会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

いよいよ令和5年10月から適格請求書発行事業者(インボイス)制度がはじまります。

一部の事業者については、仕入税額控除の金額を特別控除税額とすることができます。

本稿では、この2割特例についてご紹介していきます。

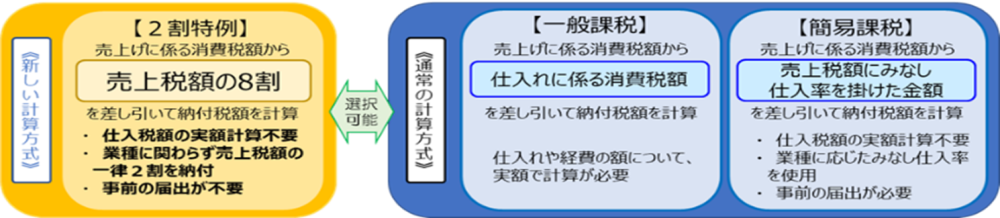

1.特別控除の計算

2割特例が適用される場合、課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額を、特別控除税額として控除することが可能です。

2.対象となる事業者とその期間

いわゆる2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者となった事業者が対象となります。

基準期間における課税売上高が1千万円を超える事業者や資本金1千万円以上の新設法人、調整対象固定資産や高額特定資産を取得して仕入税額控除を行った場合などのように、インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合や、課税期間を1カ月又は3カ月に短縮する特例の適用を受ける場合などについては、2割特例の対象とはなりません。

2割特例を適用できる期間は、適用開始となる令和5年10月1日から令和8年9月30日までの日の属する各課税期間です。

2割特例の適用にあたっては、事前の届出は必要なく、消費税の申告時に消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。

また、2割特例を適用して申告した翌課税期間において継続して2割特例を適用しなければならないといった制限はなく、課税期間ごとに2割特例を適用するかどうかの判断をすることができます。

2割特例は、インボイス発行事業者の登録がなければ、消費税を納める義務が免除されることとなる課税期間を対象としているため、たとえば、基準期間における課税売上高が1千万円を超えるような課税期間については適用することはできません。

3.特例適用後に簡易課税選択事業者となる場合

免税事業者がインボイス発行事業者の登録申請を行った場合には、登録を受けた日から課税事業者となることができる経過措置が設けられています。

この経過措置の適用を受ける場合、登録開始日を含む課税期間中に消費税簡易課税制度選択届出書を提出することにより、その課税期間から簡易課税制度を適用することができます。

国税庁HP【https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm】より引用

おわりに

ここまで紹介してきたとおり、2割特例の適用にはいくつか要件があります。

詳細は国税庁HPをご参照ください。

(担当:岩崎)

![]()