会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

今回は昭和26年分から始まり、今回で72回目の調査となる会社標本調査の中から、法人が支出する交際費等について紹介します。

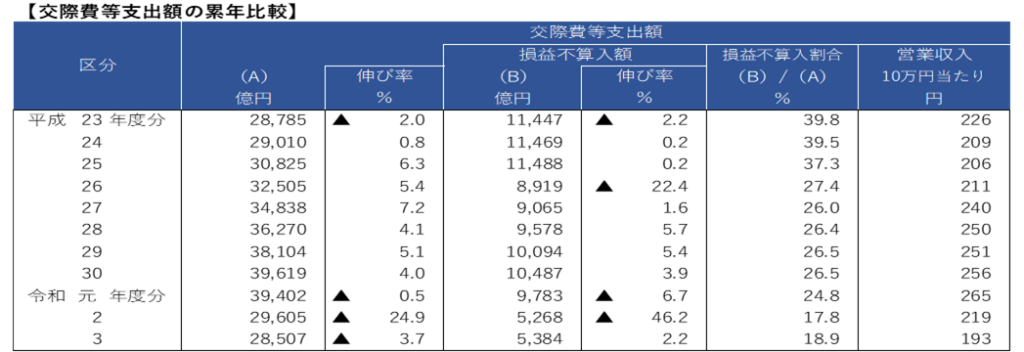

1.交際費等支出額の累年比較

以下の表は平成23年から令和3年度における法人の交際費等支出額を表したものです。

交際費等支出額は毎年増加し、平成30年度は3兆9,619億円になりましたが、新型コロナウイルスの蔓延により支出額は減少し、令和3年度には2兆8,507億円となりました。

損金不算入割合は毎年減少傾向にあり、平成23年度の約40%から令和3年度には約19%まで減少しています。

平成26年度の損金不算入割合の減少が前年比約10%となっている要因として、全額損金不算入であった資本金1億円以上の大企業が、接待飲食費の50%を損金算入できる改正が導入されたためだと考えられます。

営業収入10万円当たりの交際費等支出額は193~265円を推移しています。

(出典:国税庁)

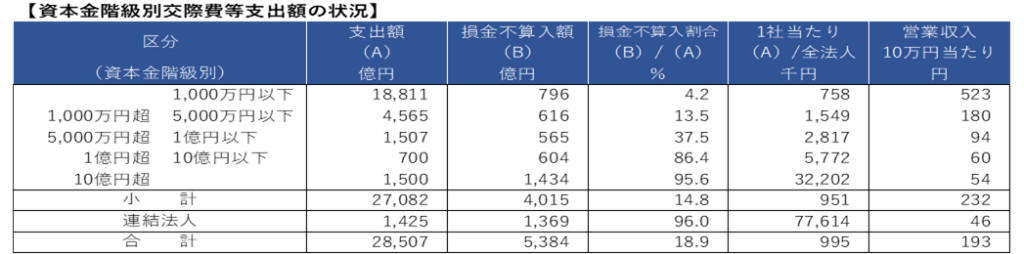

2.資本金階級別の交際費等支出額

以下の表は令和3年度における資本金階級別の交際費等支出額を表したものです。

交際費等支出額が1番多い階級は資本金1,000万円以下の法人で、全体の約65%を占めます。

損金不算入割合は4.2%で、1番低い水準です。

損金不算入割合が低い要因として、資本金1億円以下の中小法人は支出額のうち、800万円まで損金算入することができる特例を適用しているためだと考えられます。

対照的に、資本金10億円超の法人の損金不算入割合は95.6%で、営業収入あたり10万円当たりの交際費等支出額は全体の193円と比較して、54円と低い水準になっています。

(出典:国税庁)

おわりに

平成30年度から減少する交際費等支出額が、新型コロナウイルスの規制が緩和傾向にある令和4年度にどうなるのか注視したいと思います。

(担当:髙瀬)

![]()