会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

会社を経営していく中で、儲けにかかる税金を納めていくことになります。

法人の儲けにかかる税金は、法人税、法人住民税、法人事業税の3種類から構成されています。

2022年10月27日の記事で「個人住民税」を取り上げましたが、個人ではなく法人で考えた場合は「法人住民税」に相当します。

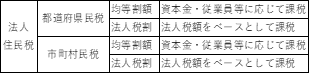

1.法人税住民税の内訳

個人住民税と同じく、法人住民税にも都道府県民税と市町村民税があります。

ただし、東京都23区だけ所在する法人には区の分と合わせて法人都民税だけがかかります。

法人住民税は、「均等割」と「法人税割」の2つから構成されています。

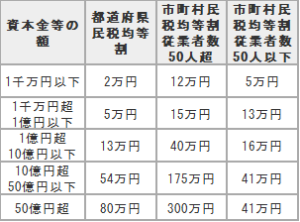

2.均等割

法人所得の黒字、赤字を問わず資本金等の額や従業員数に応じて課税されます。

均等割は資本金等の金額と従業員の数によって異なり、都道府県民税が最低2万円から、市町村民税が最低5万円となり、各区分に分けられます。

3.法人税割

法人税割は個人住民税の所得割に相当するため、法人税額をベースとして課税します。

税率は地方公共団体ごとに、「標準税額」と制限税率の範囲で決められています。

標準税率は、(都道府県民)法人税額×1.0% (市町村)法人税額×6.0% となっています。

また、法人税額は法人税額を基に計算するため、もし会社が赤字になった場合、法人税が課税されないので、法人税に対して課せられる法人税割も0円となります。

4.分割基準

複数の都道府県や市町村に営業所などがある場合は、次のように法人税割を計算します。

①当期の法人税額を各営業所の数で按分する

②各地方公共団体で定める税率をそれぞれ按分した法人税額に掛けて法人税額を求める

③営業所が所在するそれぞれの都道府県や市町村の定める均等割を納める

5.法人住民税の申告納付期限

法人住民税は、法人税と同様に申告納税制度によりますので、確定申告書を作成・提出しなければなりません。申告納付期限は法人税と同様、各事業年度終了の日の翌日から2か月以内です。

ただし、会計監査人の監査を受けるなどの理由で2か月以内に決算が確定しない場合には、事業年度の終了の日までに申請書を提出すれば、原則として1か月間申告を延長することが出来ます。なお納税については、通常の申告納付期限である2か月を超えて納税した場合、別途利子税がかかります。

また、新型コロナウイルス感染症の影響により、著しい損失を受けた場合や、入院などで多額の費用を要した場合などは、徴収猶予の制度を利用することが出来ます。

おわりに

資本金や従業員数により変動する、税額や納付期限を延長する際にご参考ください。

(担当:渡部)

![]()