会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

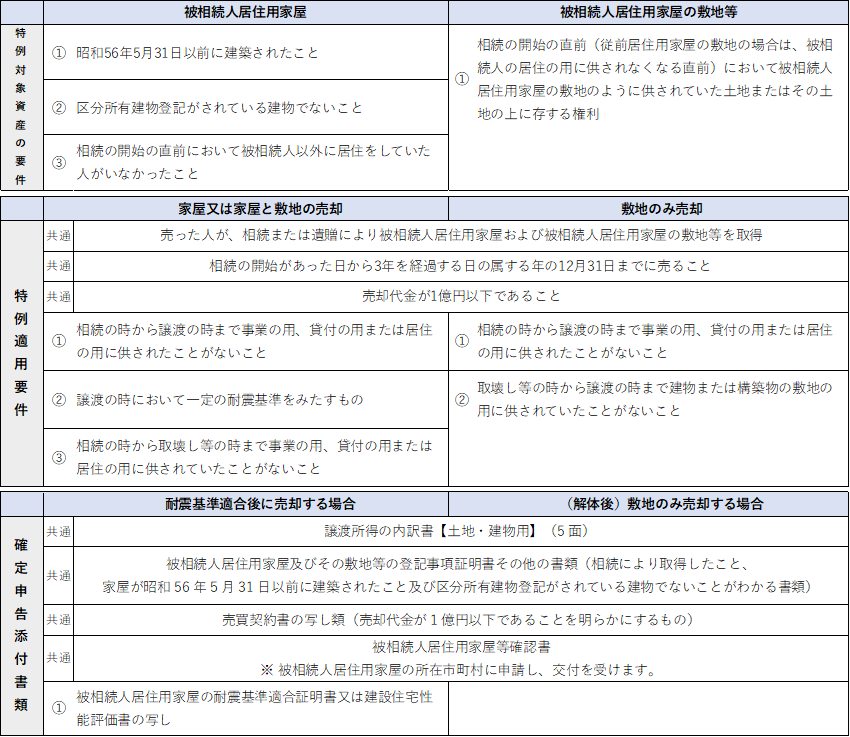

相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等を、平成28年4月1日から令和5年12月31日までの間に売却して一定の要件に当てはまる時は、譲渡所得の金額から相続人1人当たり最高3,000万円まで控除することができます。

この特例の適用を受けるための要件等をご紹介します。

参考URL: No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁 (nta.go.jp)

参考URL: No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁 (nta.go.jp)

※チェックシート 04.pdf (nta.go.jp)

おわりに

相続により取得した家屋が空き家になっていて売却を考えている場合には知っておきたい特例です。

要件をご確認いただき特例をご利用ください。

(担当:小野)

![]()