会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

国税庁が8月に副業収入が300万円以下の場合には事業所得ではなく、原則として雑所得になるという所得税基本通達の改正案を公表したところ、反対意見が多く、SNS等の影響もあり、国税庁の意見募集(パブリックコメント)へ通常の70倍ほどの数である7059件もの意見が寄せられました。

このパブリックコメントを踏まえ、2022年10月7日に国税庁は修正内容を公表しました。

修正内容は収入金額による基準ではなく、基本的には帳簿の有無で雑所得か事業所得かを判断するという内容になっています。

今回はこの修正内容について解説いたします。

なお、改正前は2022.9.1 号『副業収入 300 万円以下は雑所得(パブコメ)』を参照。

1. 業務に係る雑所得に該当範囲の変更点

変更前については「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定するのであるが、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が 300 万円を超えない場合には、特に反証がない限り、業務に係る雑所得とする」というものでしたが、変更後は「事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得(資産(山林を除く。)の譲渡から生ずる所得については、譲渡所得又はその他雑所得)に該当」となっています。

2.1の内容の解説

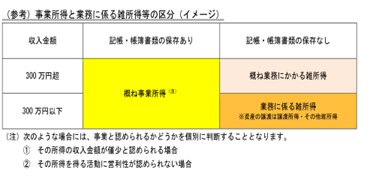

事業所得と業務に係る雑所得の区分は社会通念上で判断することが原則であり、帳簿の有無でその判断ができるため、原則下記区分になるとしています。

① その所得に係る取引を記録した帳簿書類を保存している場合→事業所得

② その所得に係る取引を記録した帳簿書類を保存していない場合→業務に係る雑所得

しかし、その所得に係る取引を記録した帳簿書類を保存している場合であっても、下記場合には業務に係る雑所得になる可能性があります。

① その所得の収入金額が僅少と認められる場合(その所得の収入が概ね3年程度300万円以下で、主たる収入の10%未満の場合)

② その所得を得る活動に営利性が認められない場合(概ね3年程度赤字で、かつ、収入を増加させる、あるいは所得を黒字にするための営業活動等を実施していない場合)

なお、その所得に係る取引を記録した帳簿書類を保存していない場合であっても、収入金額が300万円を超えるような規模で活動を行っている場合には、その帳簿書類の保存がない事実のみで判断せず、事業所得と認められる事実があれば事業所得となります。

(出典:国税庁「所得税基本通達の制定について」の一部改正について(法令解釈通達) 雑所得の範囲の取扱いに関する所得税基本通達の解説)

3.適用時期

2022年度の確定申告から適用予定。

おわりに

今回の大幅修正はパブリックコメントへの反対意見による効果が大きいです。

パブリックコメントを積極的に活用し、意見を述べることが重要だと言えます。

(担当:杉山)

![]()