会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

住民税は個人住民税と法人住民税の2つがあます。

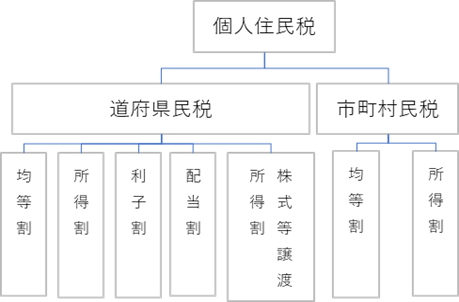

個人住民税はその地域に住む個人に課す地方税をいい、道府県民税(東京都は都民税)と市町村民税(東京都23区は特別区民税)からなります。

その年の1月1日現在の住所地で、前年の1月から12月までの1年間の所得に対して課税されます。

仮に、1月2日以降のその年中に他の市町村に転居した場合でも、その年の納付先は変わりません。

1. 個人住民税の内訳

個人の住民税には、次のものがあります。

① 所得割:前年の所得に対して、課税

② 均等割:所得に関係なく、定額で課税

③ 利子割:預貯金の利子等に課税

④ 配当割:上場株式の配当などに課税

⑤ 株式等譲渡所得割:証券会社などに設けた源泉徴収選択口座内の上場株式等の譲渡益に課税

所得割の税率は、一律10%(道府県民税4%、市町村民税6%)とされています。

均等割は、5,000円(道府県民税1,500円、市町村民税3,500円)と標準税額と定められていますが、自治体によっては金額が異なる場合もあります。

また、東日本大震災を踏まえ、地方団体が実施する防災費用を確保するため、2014年度から2023年までの10年間、道府県民税、市町村民税ともに500円ずつ引き上げられています。

2.非課税制度

低所得者層の負担を考慮し、税負担を求めることは適当ではないとして非課税制度があります。

非課税制度は次の方に該当します。

① 生活保護法による生活扶助を受けている方

② 障がい者、未成年者、寡婦、ひとり親で、前年中の合計所得金額が135万円以下

(給与所得者の場合は、年収204万4千円未満)の方

③ 前年の合計所得金額が各地方自治体の定める額以下

例:東京23区内

■同一生計配偶者又は扶養親族がいる場合

前年の所得金額が、「35万円×(本人・配偶者・扶養親族の合計人数)+31万円」以下

■同一生計配偶者又は扶養親族いない場合

前年の合計所得金額が「45万円」以下

3.納付の方法

個人住民税の徴収業務は、道府県民税、市町民税含めて、各市町村が実施しており、納付の方法は「特別徴収」と「普通徴収」があります。

特別徴収とは、事業主等が給与等を支払う際に、税額を差し引いて納税義務者の代わりに納める方法です。

また、特別徴収の流れは次のようになります。

① 事業主が市区町村に給与支払報告書の提出

② 市町村が事業主に特別徴収額の通知

③ 事業主が納税義務者に特別徴収額の通知

④ 事業主が納税義務者から個人住民税分を差し引いて、給与を支給

⑤ 事業主が差し引いた住民税を市町村に納入

普通徴収とは、自営業の人等を対象に、6月初旬頃に市区町村から送付される納税通知書を基に、通知された税額を6月、8月、10月、翌年の1月の年4回に分けて納めることをいいます。

おわりに

以上、個人住民税の紹介となりました。

滞納した場合、本来の税額のほか延滞金がかかるため忘れず納税通知書の確認をお願いいたします。

(担当:渡部)

![]()