会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和3年度の税制改正により短期退職手当等が新設され、令和4年1月1日以降に支払う退職金のうち、勤続年数5年以下の者(役員等は除く)に対して支払う場合には、税金の計算方法が一部変更されました。

今回はこの短期退職手当等について解説します。

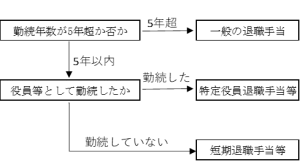

1.短期退職手当等とは

短期退職手当等とは、短期勤続年数(役員等以外の者として勤務した期間により計算した勤続年数が5年以下であるものをいい、この勤続年数については、役員等として勤務した期間がある場合には、その期間を含めて計算します。)に対応する退職手当等として支払を受けるものであって、特定役員退職手当等※に該当しないものをいいます。

具体的な判定については下記の表の通りです。

なお、5年超か否かについての判定に係る勤続年数の計算は、1年未満の端数を切り上げします。例えば勤続年数が5年1ヶ月の場合、1ヶ月を切り上げて勤続年数6年として計算することになり、短期退職手当等に該当しないと判定されることになります。

※特定役員退職手当等とは、役員等としての勤続年数が5年以下である人が役員等として受け取る退職金のことを言います。

2.退職所得金額算定の計算方法

一般の退職手当に係る退職所得金額は、その年中に支払いを受ける退職手当等の収入から、その人の勤続年数に応じて計算した退職所得控除額を控除した残額の2分の1に相当する金額とされています。

一方で、短期退職手当等に係る退職所得の計算においては、収入金額から退職所得控除額を控除した残額が300万円を超える場合には、超えた部分の金額については2分の1が適用しないこととされました。

残高に応じた短期退職手当等に係る退職所得の計算方法は、以下の表のとおりです。

3.具体的な計算方法

以下の前提に基づいて具体的に短期退職手当等に係る退職所得金額を算定してみると、退職所得金額は450万円と算定されます。

(前提)

・退職金:800万円

・勤続年数:4年2ヶ月

(計算)

①判定

勤続年数4年2ヶ月⇒5年:短期退職所得に該当

②退職所得控除額

40万円×5年=200万円

③短期退職手当等-控除額

800万円-200万円=600万円⇒300万円超のため、上記表(2)により退職所得金額を計算

④退職所得の算定

150万円+{800万円-(300万円+200万円)}=450万円

※参考:従来の方法の場合、300万円となる。

おわりに

今回は、短期退職手当等に係る退職所得についての基本的な計算方法についてご紹介しました。

勤続年数5年以下の従業員に対する退職金について、計算方法が変更されたことにより、従来の計算方法によったときよりも退職所得金額が高くなる場合があるため注意が必要です。

また、当該勤続期間内に役員等へ就任した場合には、特定役員退職手当等を考慮する必要があり、計算方法はより複雑となります。

退職金から源泉徴収する所得税に誤りがある場合には、トラブルとなる可能性がありますので、お困りの際は専門家へご相談ください。

(担当:三浦)

![]()