会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

令和3年12月に、国税庁より令和2年分相続税の申告事績の概要が公表されています。

今回は、令和2年分相続税の申告事績の概要と、実際に相続が生じた場合に問題となる遺産分割の方法について説明します。

1.令和2年分相続税の申告事績の概要

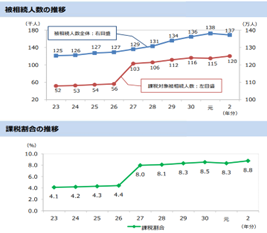

令和2年度の被相続人(死亡者)の人数は137万人と前年を下回った一方で、課税対象被相続人(相続税の申告書の提出に係る被相続人)の人数は12万人と前年を上回っており、課税割合は過去最高を更新し、8.8%となりました。

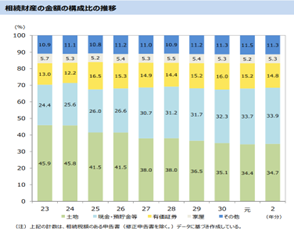

また、相続税申告書に記載される相続財産の金額の構成比は、上位から土地、現金・預金等、有価証券、家屋、その他となっています。

(出典:国税庁令和2年分相続税の申告事績の概要)

2.遺産分割の方法について

相続において、相続人が複数いる場合には、基本的に遺産分割が行われますが、遺産分割には(1)現物分割(2)共有分割(3)換価分割(4)代償分割の方法があります。

この各分割方法について、相続人A.B.Cの3人、相続財産を土地(1億円)、預金(0.3億円)、有価証券(0.2億円)としたケースを基に説明します。

(1)現物分割は、相続財産をそのまま分割する方法で、例えば、土地はA、預金はB、有価証券はCと相続財産別に分割することになります。

この方法には、財産別に相続するので手続が簡単等のメリットがありますが、上記のように各相続人の相続財産価額が相違することがあり、不公平になりやすい等のデメリットがあります。

(2)共有分割は、相続財産を複数の相続人の共有名義にして相続する方法で、土地を相続人A.B.Cの全員で共有することになります。

相続人間の公平の確保の点でメリットがありますが、土地を売却する等の際に、共有者全員の同意が必要等、共有物を柔軟に活用できないデメリットがあります。

(3)換価分割は、土地等の現物の相続財産を現金化して分割する方法で、土地を売却して得た現金を各相続人A.B.Cに分割することになります。

相続人間の公平を確保できるメリットがありますが、売却の手間や想定より低い金額での売却になる可能性がある等のデメリットがあります。

(4)代償分割は、特定の相続人が不動産等の現物の相続財産を相続する代わりに、他の相続人に現金等を支払い調整することで分割する方法で、例えば、土地をAが相続した場合、Aは他の相続人B.Cに現金を支払うことになります。

この方法によれば公平な分割が出来るメリットがありますが、代償金を支払う相続人に資金力が必要なり、また代償金の算出でトラブルが起きる可能性がある等のデメリットがあります。

おわりに

相続財産の相当割合を不動産が占める場合、分割時に相続人間で争いが生じやすくなります。

分割方法を変えることでトラブルが回避できる場合もありますので、覚えておくと便利です。

(担当:園田)

![]()