会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

書面添付制度とは、税理士法第33条の2に規定された書面の添付と、税理士法第35条に規定された事前通知前の意見聴取をあわせた制度のことです。

この制度を適用することにより、税理士が作成した申告書について、その作成内容を税理士が、どのような項目について、どの資料を、どの程度確認して、どのように検討及び判断したのかを記載した書面を添付し、税務署から添付した書面の内容に関して意見聴取を行う通知があれば、税理士が税務署に対して、事前に意見を述べることができます。

この制度が実務上利用されているケースはまだ少ないのが現状ですが、利用した場合の効果(メリット)は大きく、税務上の見解が分かれる取引が存在する場合の税務申告を行う場合等、実際には本制度の適用を慎重に検討すべきケースは多いと考えられます。

そのため、今回は書面添付制度を適用した場合の効果をご紹介します。

1.書面添付制度の納税者側の効果(メリット)

この制度を適用することによる納税者側の効果(メリット)は、大きく以下の2点となります。

① 調査の前に税理士から意見聴取を行うことにより、調査省略の可能性が高まる。

② 意見聴取後自主的に修正申告書が提出された場合、加算税は課さない

①については、記載内容が明瞭であり、税理士に対する意見聴取の結果税務署側の疑義が解消し、その後調査の必要性がないと認められた場合には、納税者への税務調査が省略されることがあります。

②については、税務署の調査を受けた後の修正申告につき、過少申告加算税(税率10~15%)がかかりますが、書面添付制度に基づく税理士からの意見聴取後、自主的に修正申告書が提出された場合、原則加算税は課さない取扱になっています。

このように、書面添付制度を利用することにより、税務調査が省略されるケースがあること、最終的に税務署側から指摘を受けた場合でも、自主的な申告があったとされ加算税が課されないという大きなメリットがあります。

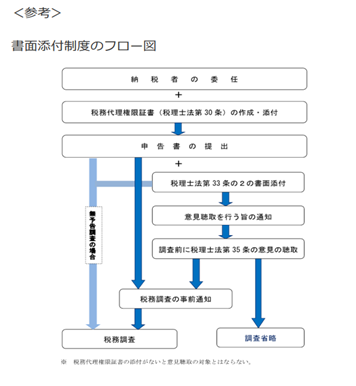

2.書面添付制度適用の流れ

書面添付制度を適用する場合の流れは以下図の通りです。

納税者の委任を受けて税理士が申告書を提出するところまでは共通しており、その下に税理士法第33条の2の書面添付を行う場合(右側)と行わない場合(左側)に分かれることとなります。

(出典:日本税理士会連合会HP)

おわりに

このようにメリットの大きい書面添付制度ですが、利用している税理士は少数であるのが現状です。

理由としては、書面に虚偽があった場合、書面を作成した税理士が懲戒処分対象となることや、どのような事実や判断に基づいて申告を行ったかを書面に記載し、税務署から通知があれば意見聴取に応じる必要があるため単純に税理士の仕事量が増加することが背景にあるようです。

しかし、申告税額によっては加算税が課された場合のデメリットは小さくありませんので、制度利用を検討する必要があります。

小谷野会計では書面添付制度適用の実績がありますので、制度ご検討の際は、ぜひ小谷野会計までご相談ください。

(担当:高橋)

![]()