会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

個人の方が営む事業のうち、地方税法等で定められた事業(法定業種)に対してかかる税金です。

今回は個人事業税についてご紹介いたします。

1.納税義務者

(1)事務所や事業所がある(個人事業税は住所ではなく、事務所や事業所の所在地の都道府県での申告、納税が必要です)。

(2)所得金額が290万円超である(事業主控除290万円のため、所得金額290万円以下の場合は事業税を納める必要はない)。

(3)法律で決められた70の業種に該当している。

2.申告期限・方法

個人で事業を営んでいる方は、毎年3月15日までに前年中の事業の所得などを申告することになっています。

ただし、所得税の確定申告や住民税の申告をした方は個人の事業税の申告をする必要はありません。

上記に関わらず年の中途で事業を廃止した場合は、所得税の確定申告や住民税の申告とは別に、廃止の日から1か月以内(死亡による廃止の場合は4か月以内)に個人の事業税の申告をしなければなりません。

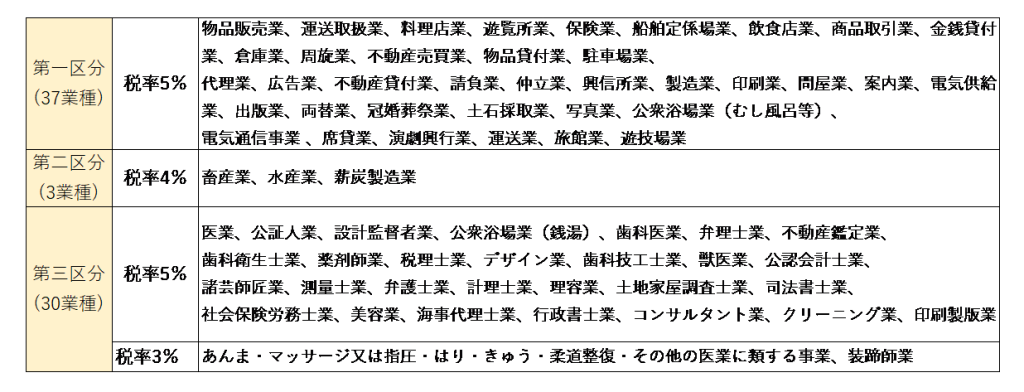

3.法定業種と税率

下記は法定業種と税率が記載された表です。

4.事業税の対象とならない業種

文筆業や漫画家、音楽家、保険営業等の外交員の方には事業税はかかりません。

東京都税制調査会は、ユーチューバーやネットで単発の仕事を請け負うギグワーカーを念頭に、インターネットを使う新しい業種が考慮されていないとして、2021年答申で見直しを提言しています。

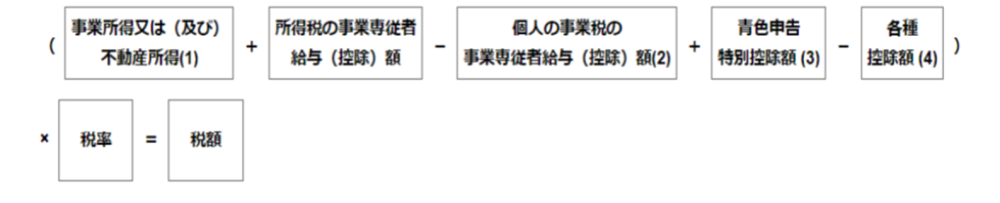

5.税額の計算方法

※詳しい計算方法はこちらへ

6.税額の計算方法

(1) 原則

納付の日の属する年分の必要経費に算入する。

(2) 例外(事業廃止)

一定の方法により算出した、事業税の課税見込額を廃止した年分の当該事業に係る所得の金額の計算上必要経費に算入することができるものとする。

7.納付期限・方法

原則として8月末、11月末の年2回です。所得税の修正申告をした場合、更正・決定が行われた場合、事業を廃止した場合等の特別な場合には、上記とは別に納税通知書に記載する納期限まで納付する必要があります。

納付方法は、都税県税事務所・支庁の窓口のほか、口座振替、コンビニエンスストア、クレジットカード納付、スマートフォン決済アプリ、金融機関等のペイジー対応のATMも利用できます。

おわりに

事業廃止の際には見込事業税の計上を忘れずに申告するようにしましょう。

(担当:古澤)

![]()