会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

昨年公表された令和4年度税制改正大綱のうち、オープンイノベーション促進税制の見直しについてご説明します。

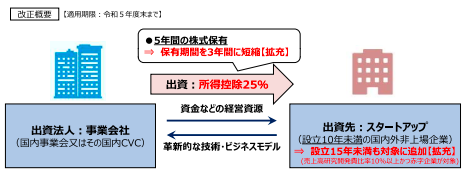

1.オープンイノベーション促進税制の制度概要

青色申告書を提出する法人で、令和2年4月1日から令和4年3月31日までの間に、国内の事業会社または国内のコーポレートベンチャーキャピタル(CVC)が、オープンイノベーションを目的としてスタートアップ企業の株式を取得する場合、取得価額の25%を課税所得から控除できる制度です。

2.対象法人

・青色申告書を提出する法人で、スタートアップ企業とのオープンイノベーションを目指す、株式会社その他これに類する法人。

・対象法人が主体となるCVCが出資する場合も対象。

3.特別勘定

本税制による所得控除を受けるためには、対象となる取得株式(特定株式)の25%以下の金額を、特別勘定として経理する必要があります。また対象法人は、その株式取得の日から5年間は特別勘定を維持する必要があります。

4.改正内容

|

|

現行 |

改正後 |

|

適用期限 |

令和4年3月31日まで |

令和6年3月31日まで |

|

取得株式の保有期間 |

5年以上保有 |

3年間に短縮 |

|

スタートアップ企業の設立後の期間の要件 |

設立10年未満の未上場企業等 |

設立15年未満の国内外非上場企業も追加(売上高研究開発費比率10%以上かつ赤字企業が対象) |

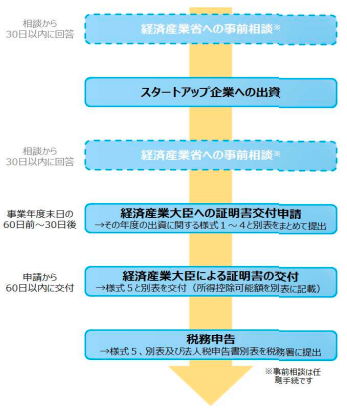

5.税制の適用を受けるための手続きフロー

おわりに

スタートアップ企業の設立年数以外に売上高に占める研究開発費比率も要件に加わっているので判定時期の検討に注意が必要となります。

※文中:経済産業省「令和4年度(2022年度) 経済産業関係 税制改正について」より引用

(担当:渡邊)

![]()