会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、記帳水準の向上等に資するため、令和3年度の税制改正において電子帳簿保存法の改正が行われ、帳簿書類を電子的に保存する際の手続きについて見直しがされました。本改正は基本的に2022年1月1日以後から適用されます。本稿では改正の骨子を解説します。

1.電子帳簿保存法とは?

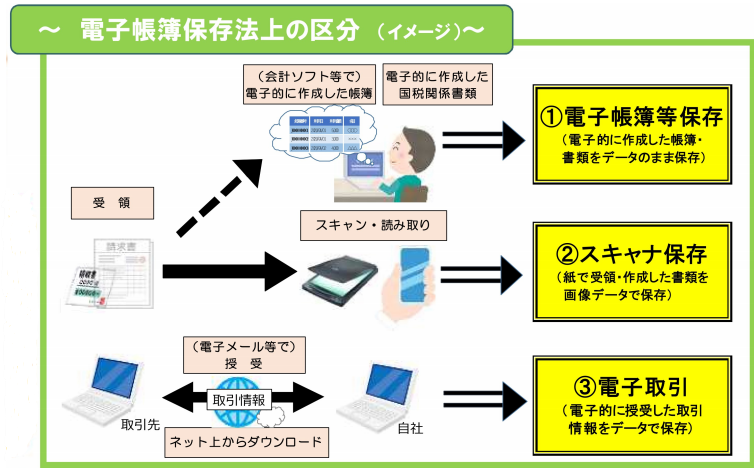

電子帳簿保存法は、原則紙での保存が義務付けられている帳簿書類について一定の要件を満たしたうえで、電子データによる保存を可能とすること、電子的に授受した取引情報の保存義務等を定めた法律です。電子帳簿保存法上、電磁的記録による保存は、大きく3種類に区分されています。

(図:国税庁)

2.電子帳簿書類の保存

・帳簿:総勘定元帳、仕訳帳、現金出納帳等

・書類:貸借対照表、損益計算書、契約書、納品書等

①税務署長の事前承認制度が廃止

②優良な電子帳簿に係る過少申告加算税の軽減措置

一定の国税関係帳簿について優良な電子帳簿の要件を満たして電磁的記録による備付け等を行い、本措置の適用を受ける旨等を記載した届出書をあらかじめ所轄税務署長に提出している保存義務者について、その国税関係帳簿に記録された事項に関し申告漏れがあった場合

その申告漏れに課される過少申告加算税が5%軽減される措置が整備されます。

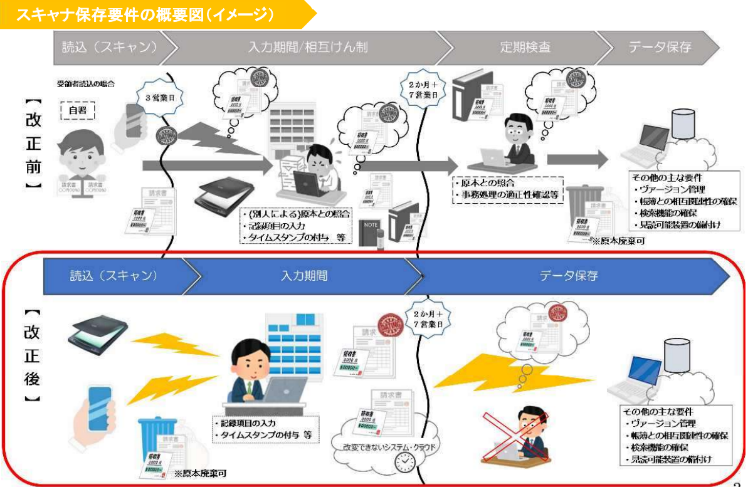

3.スキャナ保存

・取引相手から受け取った書類

・自己が作成して取引相手に交付する書類の写し

(例)契約書、見積書、納品書、領収書、請求書

①税務署長の事前承認制度が廃止

②タイムスタンプ要件等について要件が緩和

③適正事務処理要件が廃止

④重加算税の加重措置が整備

スキャナ保存された国税関係書類に係る電磁的記録に関して、隠蔽、仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が10%加重される措置が整備されます。

(図:国税庁)

4.電子取引

(例)EDI取引、インターネットによる取引、電子メールにより取引情報を授受する取引等

①タイムスタンプ要件及び検索要件緩和

②適正な保存を担保する措置

電子取引の取引情報に係る電磁的記録について、電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置は廃止。

電磁的記録に関して、隠蔽、仮装された事実があった場合

その事実に関し生じた申告漏れ等に課される重加算税が10%加重される措置が整備されます。

おわりに

タイムスタンプの付与が一般的に普及するにあたりネックになるのではないでしょうか?今後も実効性の高い改正を要望します。

(担当:齋藤)

![]()