会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

近年、経営20貢献度の高い従業員への自社株報酬の活用が注目を集めている状況です。そこで今回は現物交付型株式報酬(RS,PS)の税務上の取扱いにつき解説します。なお、今回は役員への支給を前提とした税務上の取扱いを記載しますが、従業員への支給の場合の税務上の考え方も基本的に同一となります。

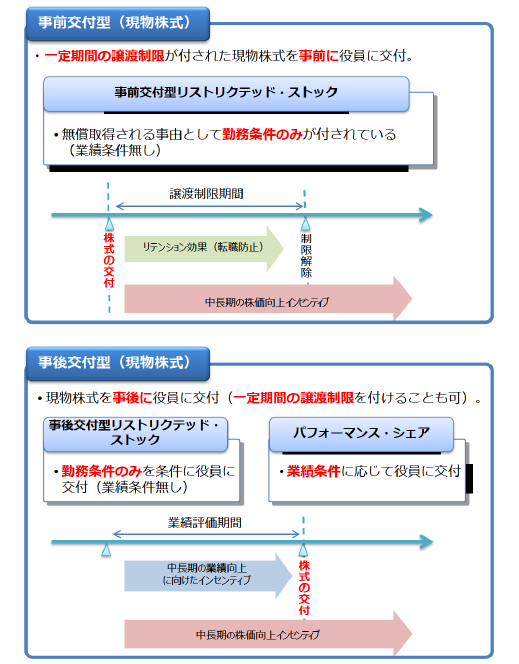

1.RS・PSの概要

まず2つの制度(RS、PS)は株式発行時の条件設定を継続勤務条件とするのか、業績達成条件とするのかで大別されます。前者は事前に「特定譲渡制限株式」を交付し、勤務条件を満たすことで譲渡制限を解除する事前交付型(事前交付型リストリクテッド・ストック=「RS」)と、一定の勤続条件を満たした場合に株式を交付する事後交付型(リストリクテッド・ストック・ユニット=「RSU」)に大別されます。

後者は一定の業績達成を条件として株式を発行する事後交付型(パフォーマンス・シェア=「PS」)の制度です。なお、「特定譲渡制限株式」を用いた事前交付型のPSも存在しますが、平成29年度の税制改正により役員報酬の損金算入要件の「事前確定給与」から除外されたことから、ほとんどの企業が事後交付型のPSを利用されると想定されるため、ここでの説明は省略します。

2.税務上の取扱いについて(個人側)

① RS及びRSU

RSについては、そのRSが解除された日における価額が、所得税法上の収入金額とすべき金額又は総収入金額に算入すべき金額とされるとともに、その譲渡制限が解除された日が、その所得の収入金額の収入すべき時期とされています(所基通23~35 共-5 の4、同5 の3)。また、その役員等に給与所得等として課税がされた場合には、その法人に源泉徴収義務が生ずることになります。

なお、RSの交付に先だって付与される報酬債権には、課税関係は発生しませんが、RSから生ずる配当金がある場合には、通常の株式配当金と同様に、配当

があった時点で配当課税されます。

RSUについては所得税法上明確な規定がないため、原則どおり報酬が確定した日(所法36)をもって収入を認識します。

② PS

PSについても、同じ事後交付型であるRSUと同様に報酬が確定した日(所法36)をもって収入を認識します。

3.税務上の取扱いについて(法人側)

① RS及びRSU

「事前確定届出給与」の要件を満たす場合には該当する金額は損金の額に算入されます。

なお、RSは事前の届出が不要となることが一般的に想定されますが、RSUは事前の届け出が必要となるため、損金算入するためには、決定後、一定期間内に届出が必要です。

② PS

「業績連動給与」の要件を満たす場合には該当する金額は損金の額に算入されます。

おわりに

平成30年12月18日にメルカリが従業員へRSUを導入して以来、日本でも役員や貢献度の高い従業員へのインセンティブ制度として注目が増してきています。また、退職金制度とあわせて活用することで、要件を満たせば退職金としての損金算入も可能となるため様々な場面での導入が今後予想されます。導入にあたっては専門家へ相談のうえ慎重に対応していく必要があります。

(担当:高橋)

![]()