会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

税務署長等の処分に不服があるときは不服申立手続を行うことができます。

今回は不服申立手続の手法である、再調査の請求・審査請求・訴訟についてご紹介いたします。

1.再調査の請求

再調査の請求とは、税務署長等が行った更正などの課税処分や差押えなどの滞納処分に不服があるときに、これらの処分を行った税務署長等に対して不服を申し立てることです。

再調査の請求は、原則として処分の通知を受けた日の翌日から3か月以内に税務署長等に再調査の請求書を提出することにより行います。再調査の請求書を受理した税務署長等は、その処分が正しかったかどうか調査・審理しその結果を再調査決定書謄本により納税者に通知します。なお、この再調査の請求を経ずに、直接国税不服審判所長に対して審査請求を行うこともできます。

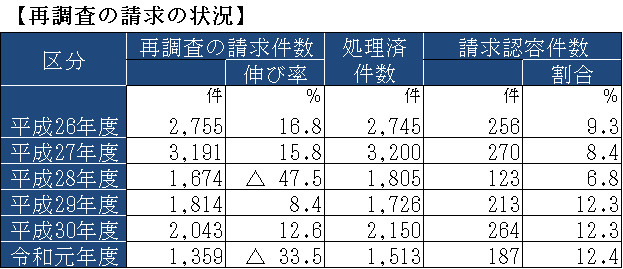

以下の表は、直近の再調査の請求の実績を表したものです。年間1,000件以上の請求件数がありますが、認容割合は10%程度です。

![]()

2.審査請求

審査請求とは、税務署長等が行った処分に不服があるときに、その処分の取消しや変更を求めて国税不服審判所長に対して不服を申し立てることです。

審査請求は、再調査の請求を経ずに行うことができ、また、再調査の請求に対する税務署長等の判断になお不服があるときにも行うことができます。なお、審査請求は、原則として、再調査の請求を経ず

に行う場合には処分の通知を受けた日の翌日から3か月以内に、再調査の請求を経てから行う場合には

再調査決定書謄本の送達を受けた日の翌日から1か月以内に、審査請求書を国税不服審判所長に提出することにより行います。審査請求書を受理した国税不服審判所長は、その処分が正しかったかどうかを調査・審理し、その結果を裁決書謄本により納税者に通知します。

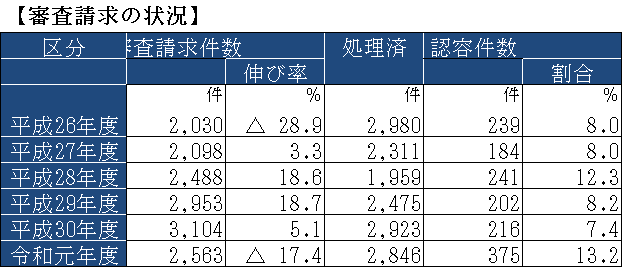

以下の表は、直近の審査請求の実績を表したものです。平成27年度から請求件数が増加傾向にあり、再調査の請求よりも請求件数は多い傾向にあります。

![]()

3.訴訟

訴訟とは、国税不服審判所長の判断になお不服がある場合に、裁判所に訴えを提起することです。

この訴えの提起は、原則として裁決書謄本の送達を受けた日の翌日から6か月以内に行う必要があります。

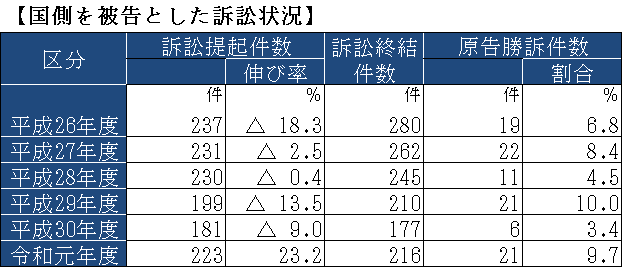

以下の表は、直近の訴訟の実績を表したものです。提起件数は、再調査の請求や審査請求10%程度で、平成30年度の原告勝訴の割合は3%程度しかありません。

おわりに

いずれの手法も納税者の認容(勝訴)割合は10%程度です。出典サイトには、税目ごとの認容割合などの詳細情報が記載されておりますので、ご興味がある方はご確認ください。

(担当:高瀬)

![]()