会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2021年度税制改正大綱の所得税・住民税の改正項目についてご案内します。

1.退職所得課税適正化

(2022年以降の所得税・住民税に適用)

現行においては、退職所得は、次のように退職所得控除を考慮し、所得金額を2分の1にすることができるため、税負担が軽減されています。

|

退職所得=(収入金額-退職所得控除額※1)×1/2 ※1 勤続年数20年まで1年につき40万円、20年超は1年につき70万円 |

しかし、昨今の雇用の流動化傾向に鑑み、勤続5年以下の退職金のうち300万円を超える部分については、特定役員退職手当等と同じように2分の1課税の適用から除外することになりました。

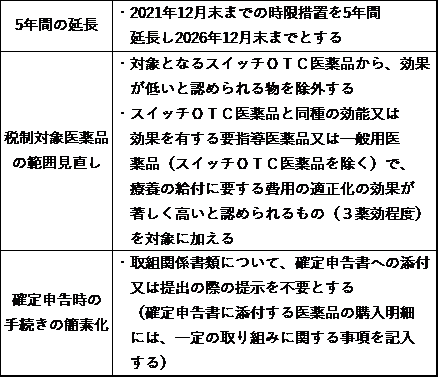

2.セルフメディケーション税制の延長及び見直し

(2022年以降の所得税・2023年度分以降の住民税に適用)

適用期限が5年間延長され、対象となる医薬品の範囲が見直されます。また、確定申告時の手続きが簡素化されます。

【改正内容】

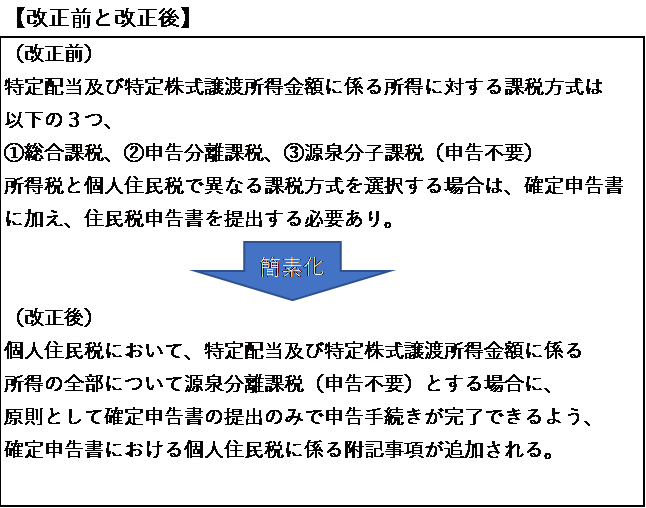

3.金融所得の住民税申告手続き簡素化

(2021年分以降の確定申告書の提出から適用)

個人住民税において、特定配当等※2及び特定株式等譲渡所得金額※3の全部を源泉分離課税とする場合、原則として住民税申告書の提出は不要となります。

※2 上場株式等の配当等(大口株式除く)で、所得税と住民税が20.315%の税率で源泉徴収されているもの

※3 特定口座のうち、源泉徴収口座に預け入れられた上場株式等の譲渡所得等で所得税と住民税が20.315%の税率で源泉徴収されているもの

4.国や地方自治体の実施する子育ての助成等の非課税措置

子育て支援の観点から、保育を主とする国や自治体からの子育てに係る助成等(子育てに係る施設・サービスの利用料に対する助成)について、非課税とします。

おわりに

今回は、個人所得課税に関する税制改正の一部をご案内しました。その他、住宅ローン控除の特例の延長に関する情報は、2月25日発行のメルマガをご参考ください。

(担当:佐野)

![]()