会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

ポストコロナに向け、新型コロナウイルス感染症の影響により落ち込んだ経済の回復を図ることを目的として、税制改正の大綱に、住宅ローン減税及び住宅取得等資金に係る贈与税非課税措置の延長等が盛り込まれました。

1. 税制改正の内容

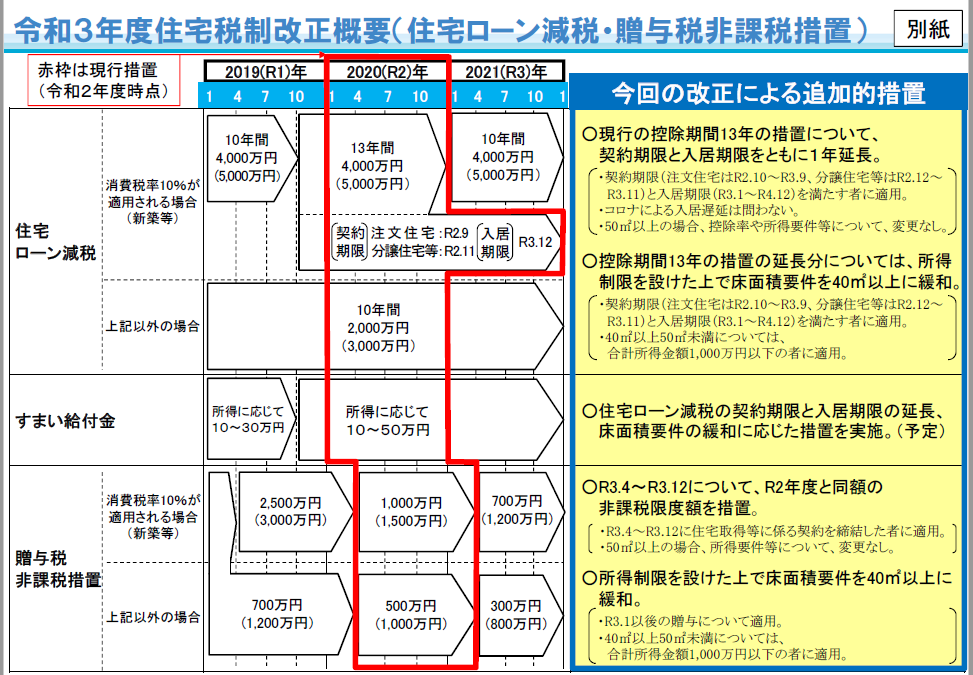

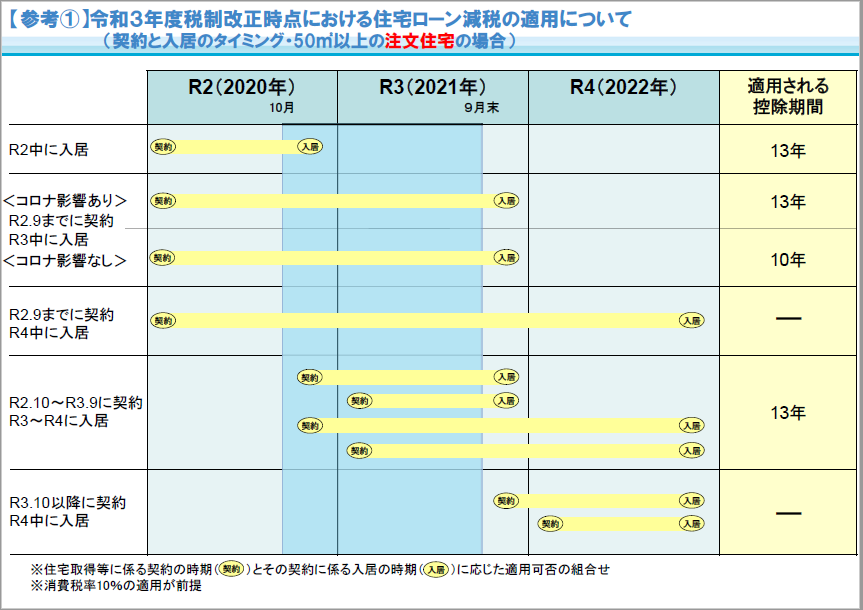

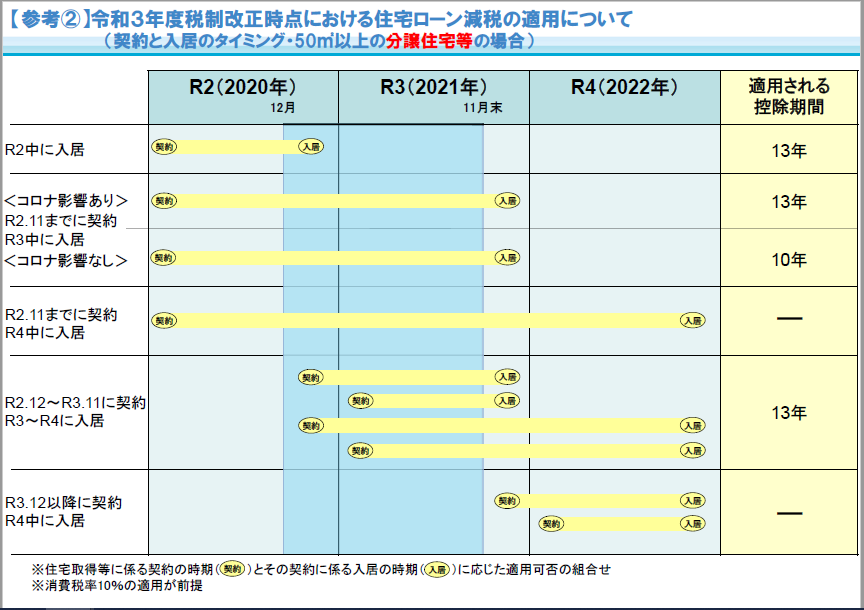

(1)住宅ローン減税

消費税率10%への引上げに伴う反動減対策の上乗せとして措置した控除期間13年間の特例について延長することとなります。 対象は、一定の期間(注文住宅の場合は2020年10月から2021年9月末まで、分譲住宅等は2020年12月から2021年11月末まで)に契約した場合で、入居期限(2021年1月から2022年12月まで)を満たした方となります。また、経済対策として、この延長した部分に限り、合計所得金額1,000万円以下の方については床面積40㎡以上50㎡未満の住宅も対象とする特例措置を講ずることとなります。

(2)住宅取得等資金に係る贈与税非課税措置

2021年4月から2021年12月までの住宅取得等に係る契約について、2020年度と同額の非課税限度額(最大1,500万円)を措置することとなりました。

また床面積要件も住宅ローン控除と同様に、40㎡以上に緩和されました。※40㎡以上50㎡未満についての取扱いは住宅ローン控除と同様の所得制限があります。

(出典:国土交通省HP)

2. 住宅ローン控除率について

会計検査院において、住宅ローン控除の控除率(1%) を下回る借入金利で住宅ローンを借り入れているケースが多く、その場合、毎年の住宅ローン控除額が住宅ローン支払利息額を上回っていること、適用実態等からみて国民の納得できる必要最小限のものになっているかなどの検討が望まれること等の指摘がなされています。こうした会計検査院の指摘を踏まえ、住宅ローン年末残高の1%を控除する仕組みについて、1%を上限に支払利息額を考慮して控除額を設定するなど、控除額や控除率のあり方を2022年度税制改正において検討することとなっております。

おわりに

住宅ローン控除率の改正は2022年度税制改正で見直される可能性が高く、今後の動向が注目されます。

(担当:高橋)

![]()