会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2021年度税制改正大綱において、試験研究費の総額に係る税額控除制度(総額型)及び中小企業技術基盤強化税制の控除率と控除上限、特別試験研究費に係る税額控除制度(オープン・イノベーション型)の対象範囲の追加等、試験研究費の定義、の大きく3点について見直しがされました。

1. 総額型

(大企業の場合)

研究開発税制の総額型とは、試験研究費の増額割合に応じて、当期の試験研究費の総額に対して一定割合を法人税から控除できるものです。改正後の税額控除率は以下のとおりです。

① 増減試験研究費割合が9.4%超の場合:

10.145%+(増減試験研究費割合-9.4%)×0.35

(14%(時限措置終了後は10%)を上限とする)

② 増減試験研究費割合が9.4%以下の場合:

10.145%-(9.4%-増減試験研究費割合)×0.175

(2%を下限とする)

(中小企業者等の場合)

青色申告書を提出する中小企業者等の場合、税額控除率が大企業よりも有利に設定されています。

① 増減試験研究費割合が9.4%超の場合:

10.145%+(増減試験研究費割合-9.4%)×0.35

(17%(時限措置終了後は12%)を上限とする)

② 増減試験研究費割合が9.4%以下の場合:12%

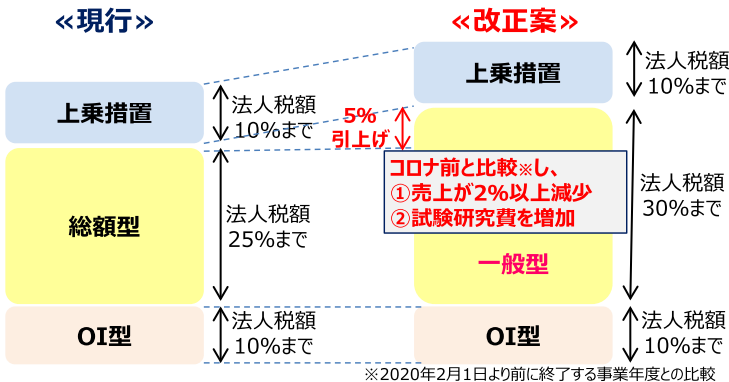

控除額の上限額は法人税額の25%(一定のベンチャー企業の場合は40%)ですが、試験研究費の額が平均売上金額の10%を超える場合か、中小企業者等においては増減試験研究費割合が9.4%超の場合には、上限が10%上乗せされる時限措置があります。

さらに、基準年度(2020年2月1日より前の最後に終了した事業年度)と比べ売上が2%以上減少し、かつ、試験研究費を増加させる事業年度(一定のベンチャー企業の特例の適用を受ける事業年度を除く)では、上限に5%が上乗せされます。

2. オープンイノベーション型

オープンイノベーション型の特別試験研究費は、総額型とは別に税額控除制度が設けられています。

今回の改正では、

①特別試験研究費の対象範囲が拡大されるとともに、

②事務手続きの簡素化等の運用改善及び適正化が行われるとされています。

【税額控除の対象となる特別試験研究費の概要】

| 対象となる費用 | 対象となる相手 | 控除率 | 控除上限 |

| 共同試験研究 ・ 委託試験研究 |

特別研究機関等 (人文系の研究機関を対象範囲に追加) |

30% | 法人税額の10% |

| 大学等 (要件追加※1) | |||

| 研究開発型ベンチャー | 25% | ||

| 国公立大学・国立研究開発法人 の外部化法人 (対象範囲に追加) |

25% | ||

| 特定中小企業者 (要件追加※2) | 20% | ||

| その他の者(民間企業等) | |||

| 技術研究組合 | |||

| 知的財産権の使用料 | 中小企業者 | 20% | |

| 希少疾病用医薬品等に関する試験研究 特定用途医薬品等に関する試験研究 |

20% | ||

下線部は2021年度税制改正大綱における変更点です。

※1 契約上の試験研究費の見込総額が50万円超のものに限られる。

※2 特定中小企業者等への委託研究は、次の要件を満たすものに限られる。

①委託に基づき行う業務が委託先で試験研究に該当する。

②委託して行う試験研究の成果を委託法人が取得することを定めている。

出典:「自民党税制調査会資料」(2020年12月8日)を基に作成

【控除税額の上限まとめ】

出典:「経済産業関係 令和3年度税制改正について」(経済産業省HPに掲載)

3. 試験研究費の定義の見直し

試験研究費の定義について、DXを促進する観点から、クラウド環境で提供するソフトウェアなど、自社利用ソフトウェアの取得価額を構成する試験研究に要した費用についても研究開発税制の対象に追加される一方、他社製品の分析等のリバースエンジニアリングを除外するとされます。

おわりに

研究開発税制は、製造業に限らずあらゆる業種が制度の対象になります。制度の適用には、税務申告において別表や明細書の添付が必要となるなど、実務上は様々な要件が絡みますので、活用を検討される場合には適切なアドバイザーに相談して、早期に準備を進めることが望まれます。

(担当:江森)

![]()