会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

会計・税務・財務の力で、世の中に「安心」と「感動」を創造します

![]()

はじめに

2021年度税制改正大綱において、「デジタルトランスフォーメーション(DX)投資促進税制」が

創設されることとなりました。今回はその内容について記載します。

1. 制度の概要

ウィズコロナ・ポストコロナの新たな日常に対応した事業再構築を早急に進めていくためには、

デジタル技術を活用した企業変革が重要であると考えられます。

企業変革を進めるための青色申告書を提出する法人及び個人が、産業競争力強化法の事業適応計画(仮称)に

従って、実施される事業適応(仮称)の用に供するために、ソフトウエアの新設若しくは増設又ソフトウエアの

利用に係る費用(繰延資産となるものに限る)の支出をした場合に、税制上の支援措置を講ずるものです。

クラウド型のシステム等の活用を優遇することで、レガシーシステムからの脱却を図る制度となっています。

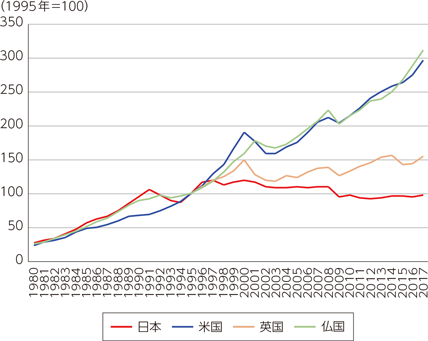

なお、日本のデジタル投資額の推移は下記のとおりであり、諸外国と比べ、投資額は伸び悩んでいます。

(出典:総務省ホームページ)

2. 優遇措置の内容

企業変革を進めるためのデジタル技術に関する投資に対し、下記の特別償却又は税額控除が認められます。

(1)事業適応設備の取得価額の30%の特別償却または3%(グループ外の事業者とデータ連携をする場合には5%)

の税額控除との選択適用ができます。

(2)上記の1.の繰延資産の額の30%の特別償却または3%(グループ外の事業者とデータ連携をする場合には5%)

の税額控除との選択適用ができます。

3. 制度の留意事項

本制度を利用する際の留意点は下記のとおりです。

(1)対象資産の取得価額及び対象繰延資産の額の合計額のうち、300億円を限度とします。

(2) 事業適応設備とは、事業適応の用に供するために新設又は増設をするソフトウエア並びにソフトウエアとともに

事業適応の用に供する機械装置及び器具備品をいい、開発研究用資産を除きます。

(3)グループとは、会社法上の親子会社関係にある会社によって構成されるグループをいいます。

(4)税額控除における控除税額は、カーボンニュートラルに向けた投資促進税制の税額控除制度による

控除税額との合計で当期の法人税額の20%を上限とします。

(5)産業競争力強化法の改正法施行の日から2023年(令和5)年3月31日までの間に事業適応設備の取得等をして、

国内にある事業の用に供した資産に適用されます。

おわりに

デジタル化の推進は、日本が抱えてきた多くの課題解決、そして今後の経済成長に資することが考えられます。

本制度によりデジタル化の遅れや課題が改善され、改革が強化、加速することを願いますが、制度の利用に

あたっては留意すべき点もございますため、ご注意下さい。

(担当:近野)

![]()